Sequana Medical: verslag bedrijfsbezoek 28 juni 2023

Inleiding

Op woensdag 28 juni 2023 waren we met een uitgebreide VFB-delegatie te gast op het hoofdkantoor van Sequana Medical te Gent. We werden er gebriefd over de gang van zaken bij dit ‘med-tech’- bedrijf. Zo ontwikkelt de groep toepassingen voor de behandeling van vochtoverbelasting bij leveraandoeningen, hartfalen en kanker. Het doet dit via de alfapump en via DSR-technologieën (DSR = direct sodium removal of directe verwijdering van natrium). Wat de alfapump betreft, werd reeds een lange weg afgelegd en boekt het bedrijf reeds verkopen in Duitsland en Zwitserland. De focus ligt wel op de (omvangrijke) Amerikaanse markt. Langzaam maar zeker naderen belangrijke mijlpalen die de koers van het aandeel vleugels zouden kunnen geven.

Een beetje geschiedenis

Sequana Medical is een pionier in de behandeling van vochtoverbelasting. Bij de lever doet dit zich voor door beschadiging van de lever, bv. door obesitas of door overmatig alcoholgebruik. Vandaag wordt die overbelasting vooral behandeld met diuretica of plasmiddelen, die het overtollige vocht afdrijven. Maar de resistentie tegen deze middelen neemt toe, terwijl alternatieve behandelingen veel nadelige neveneffecten hebben. Het potentieel van de producten van Sequana Medical is dan ook relatief belangrijk en de concurrentie is beperkt. Met de alfapump wordt het probleem van de vochtoverbelasting in de lever aangepakt, met haar DSR-technologie is dat in het hart.

Het concept alfapump gaat terug tot het jaar 2000 met de eerste tests. In 2005 werd een eerste prototype ontwikkeld, de eerste inplantingen vonden plaats vanaf eind 2008 en in 2012 volgde de commerciële lancering in Duitsland en Zwitserland. Die eerste lanceringen in Duitsland en Zwitserland zijn het gevolg van het feit dat tot 2019 Sequana Medical een Zwitsers bedrijf was. In de aanloop naar de beursintroductie werd de zetel naar Gent overgebracht. Vandaag heeft het bedrijf nog een vestiging in het Zwitserse Zürich, deze ontfermt zich over de verdere ontwikkeling en perfectionering van de alfapump.

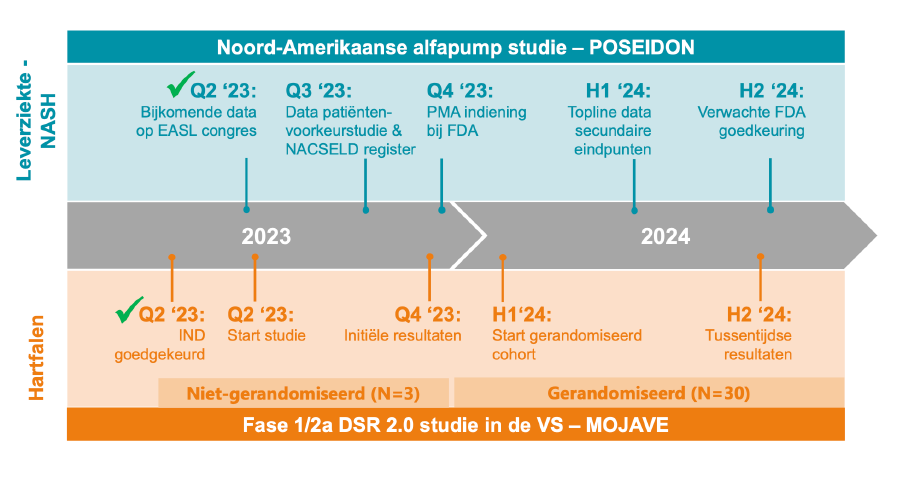

Sinds die eerste lanceringen werd er verder geïnvesteerd in de klinische, technische en commerciële ontwikkeling van de alfapump, maar vooral gericht op de omvangrijke Amerikaanse markt. Dit om de beperkte financiële middelen efficiënt in te zetten. In januari 2019 kende de Amerikaanse FDA het statuut van ‘breakthrough device’ (baanbrekend toestel) toe aan de alfapump, dit voor de behandeling van recurrente leverascites (vochtophoping in de lever). Het bedrijf plant nu om in de tweede helft van 2023 een ‘pre-market approval’ in te dienen bij de FDA.

Een andere ontwikkeling van de groep betreft de ontwikkeling sinds 2017 van de DSR-therapie voor de behandeling van vochtoverbelasting bij patiënten met hartfalen. Na de eerste veelbelovende resultaten uit de studies Red Desert en Sahara met het product DSR 1.0, worden nu de voorbereidingen getroffen voor een DSR 2.0- studie met de codenaam Mojave. DSR 2.0 heeft een verbeterd therapeutisch profiel en de fase 1/2a start binnenkort in de V.S. De eerste data hiervan worden verwacht in het vierde kwartaal van 2023. Een studie met de codenaam Chihuahua in fase 1 werd reeds afgerond.

alfapump

De alfapump is een heel klein instrument dat in het lichaam ingeplant wordt en op gestelde tijdstippen het overtollige vocht wegpompt naar de blaas. Het instrumentje kan van op afstand opgeladen en ingesteld worden en gaat tot 2 jaar mee. Op het eerste zicht is dit niet lang, maar het is ook de gemiddelde levensduur van de patiënt. Door de gebruikte materialen stoot het lichaam het instrument niet af. Er werden ondertussen al 950 implantaties verricht, een operatie die normaal een dag in beslag neemt. Heel belangrijk is dat het veiligheidsprofiel van dit toestel heel gunstig is, het kostenplaatje valt ook mee. Zo kost de traditionele drainage ongeveer 66.000 USD, voor de alfapump is dat ongeveer 37.000 USD (25.000 USD voor de alfapump zelf en 10 tot 15.000 USD voor de implantatie). Nuttig om weten is de kost van een alfapump slechts 5.000 USD bedraagt.

Sequana Medical schat het jaarlijks omzetpotentieel in de V.S. en Canada tegen 2025 op 2,5 miljard USD met een jaarlijkse samengestelde groei van 6% tot 7%. Zo zijn er naar schatting 78.000 patiënten, maar Sequana Medical zou zich concentreren op 25% van deze populatie die 12 en meer vochtdrainages per jaar nodig hebben. Opmerkelijk is dat het bedrijf zich sterk maakt dat het distributie in de V.S. zelf zal kunnen organiseren, dit met een commercieel team van 50 mensen. Er zijn in het land slechts 125 levertransplantatiecentra voor volwassenen, 90 hiervan zijn goed voor 95% van de transplantaties.

Sequana Medical plant het indienen van haar dossier bij de Amerikaanse FDA in het vierde kwartaal van 2023, de goedkeuring wordt verwacht in de tweede helft van 2024.

DSR-therapie

In de V.S. vinden er jaarlijks 1 miljoen hospitalisaties plaats ten gevolge van hartfalen, 90% hiervan is het gevolg van vochtoverbelasting en niet van problemen met hartkleppen. Die ziekenhuisopnames duren ongeveer 5 dagen, de jaarlijkse kost in de V.S. komt uit op 14 miljard USD. De vochtophoping in het hart wordt traditioneel behandeld met lisdiuretica (sterkwerkende plasmiddelen), maar 40% van de patiënten kent hierop een zwakke respons. Een ander probleem is dat 1 op 4 patiënten na 30 dagen terug in het ziekenhuis opgenomen wordt.

Sequana Medical heeft een oplossing ontwikkeld die het vocht verwijderd verspreid over het lichaam. Die oplossing bestaat erin een natriumvrij DSR-product toe te dienen in de buikholte, waardoor het overtollig natrium uit het lichaam ontrokken wordt. Indirect verwijdert het lichaam het overtollige water om de natriumbalans te herstellen, wat leidt tot een verminderde vochtoverbelasting.

Het management ziet een groot potentieel voor deze toepassing. In de V.S. en Europa zijn er jaarlijks 400.000 hospitalisaties met een jaarlijkse kostprijs van 40.000 USD per patiënt. Dergelijke aantallen en bedragen ogen goed voor de prijszetting van het product van Sequana Medical. Er dient ook bij gezegd dat de productiekosten van het product heel beperkt zijn, het betreft een infuus (of baxter in de standaardtaal).

Langzaam maar zeker komen de belangrijke en cruciale data dichterbij (zie schema onder) en binnen een jaar tot anderhalf jaar zou Sequana Medical heel ver moeten staan. Met de huidige cashpositie, wel verhoogd na de kapitaalverhoging van april 2023 (+15,8 miljoen euro) heeft het bedrijf nog voldoende werkkapitaal tot ergens in 2024. Dan zou een nieuwe kapitaalverhoging doorgevoerd moeten kunnen worden, waarschijnlijk in combinatie met een beursnotering op NASDAQ. En normaliter aan een hogere waardering dan vandaag!