Iedereen ondervond het voorbije jaar het verwoestende effect van de inflatie op de koopkracht. Maar zelfs als de inflatie laag is en we ze minder voelen, is ze nooit weg. Op de vraag wat je er kunt aan doen, is het antwoord dat investeren geen keuze is, maar een noodzaak. Dat kan in vastgoed of een eigen onderneming, maar dat vraagt veel kapitaal. Of je kunt deeltjes kopen van het bedrijf of het vastgoed van iemand anders. Die deeltjes noemen we aandelen.

Een bedrijf kan zijn prijzen optrekken om zich tegen inflatie te beschermen en zal dat ook doen, want anders gaat het failliet. De niet-aandeelhouders betalen met andere woorden voor de inflatie waar de aandeelhouders tegenaan kijken. Maar, beleggen in aandelen, zo wordt toch beweerd, draagt een hoog risico mee om al je geld te verliezen. Veel beleggers zijn zelfs meer bezig met niet verliezen, eerder dan met winnen.

"Investeren is niet voor rijke mensen, maar voor iedereen die niet arm wil worden. "

In mijn nieuwe en tweede boek ‘Waarom ook jij verkeerd belegt’ leg ik uit waarom beleggen in aandelen niet zo’n hoog risico met zich brengt, als je het maar correct aanpakt. Hoe dat moet, breng ik aan door een aantal basisprincipes op te sommen en zeven heel hardnekkige mythes te doorprikken.

Een eerste mythe is ondertussen doorprikt. Investeren is niet voor rijke mensen, maar voor iedereen die niet arm wil worden. Het is net het spaarboekje dat een absolute zekerheid geeft op een ontwaarding van je geld. Het bedrag erop mag dan stijgen, de koopkracht ervan neemt langzaam (of tegenwoordig zelfs niet zo langzaam), maar zeker af.

De financiële industrie voedt ons oeroude verlangen om gelijk te krijgen en verliezen te vermijden. In een ver verleden was verliezen of winnen een kwestie van alles of niets. Je kunt niet 50 procent dood zijn. Wij zijn de nakomelingen van zij die risico’s meden, dat konden navertellen en dus ook nakomelingen hadden. Met z’n allen dus op zoek naar winstgevende beleggingen.

Die zoektocht heet analyse: het onderzoeken van bedrijfsresultaten en beurskoersen om te voorspellen wat de volgende winnaar zal zijn. Maar daar hebben we veel minder controle over dan de financiële industrie, die advies en analyse verkoopt, en ons probeert wijs te maken. Een tweede mythe aan diggelen: hoe meer informatie en hoe meer analyse, hoe beter.

Niemand kan 100 procent winstgevend zijn, want dat zou betekenen dat je de toekomst kunt voorspellen. Een derde mythe, als zou verliezen slecht zijn, wordt daarmee met de grond gelijk gemaakt. Verliezen zijn een normaal gevolg van het nemen van beslissingen in onzekerheid. Zonder die onzekerheid is er geen opportuniteit. We weten niet hoe vaak we zullen verliezen, maar we kunnen wel elk verlies klein houden, voordat het een probleem wordt. Dat kan eenvoudig door verliezen te nemen voor ze te groot worden.

Dat is moeilijk: we moeten ons verlies realiseren, ons ego moet zijn ongelijk doorslikken en we verkopen de hoop op beterschap. Maar door verliezen systematisch klein te houden en winsten te cultiveren hebben we heel veel controle, zonder iets te moeten kunnen voorspellen. Als we voor onze verliezen zorgen door ons risico te beheersen, dan zorgen de winsten wel voor zichzelf. Door meer van onze winnaars bij te kopen gaan we dan helemaal de juiste richting uit.

"Het is net het spaarboekje dat een absolute zekerheid geeft op een ontwaarding van je geld. "

Als we verlies stoppen door te verkopen en winstgevende aandelen bijkopen, dan gaan we in tegen alweer een mythe. Dat spreiden noodzakelijk zou zijn. Risico kun je verlagen door te spreiden. Maar spreiden vlakt ook ons rendement af. Daarom moeten we uitkijken naar andere en zelfs meer verfijnde manieren om risico te beheersen. Die worden uitvoerig en praktisch uitgelegd in het boek. Risicobeheersing is een hoeksteen van succes op de lange termijn op de beurs. Mythe vijf, dat beleggen risicovol is, gaat daarmee tegen de vlakte. Risico kan zelfs vooraf tot op de eurocent worden afgemeten, zonder te spreiden.

Door verliezen te beperken zal een beleggingsportefeuille ook veel minder op en neer gaan. Winsten zorgen verder voor zichzelf en stapelen op door het samengestelde rendement. Winsten kunnen immers ook weer belegd worden om nog meer winst te maken. Meer rendement dus door minder risico.

We mogen ook niet vergeten dat waar waarde een subjectief karakter heeft, en prijs een objectief gegeven is. Het verschil in prijs levert ons winst (of verlies) op. Die prijzen worden bepaald door kopers en verkopers die bieden en vragen. Mensen dus. Mensen hebben emoties en maken denkfouten. Het is één ding die emoties en denkfouten aan te tonen en ze op te sommen in een boek. Ik slaagde er al in 2003 als eerste in die zaken ook te kwantificeren en er geld uit te slaan.

Technische analyse is de tak die zich bezighoudt met het prijsgedrag van aandelen en daarbij haar doel voorbijschoot. Door allerlei gekke patronen te beschrijven als figuren in de wolken en berekeningen te doen in een illusie van controle. Zoals mensen verjaardagen gebruiken om de lotto in te vullen. Men verwart controle over wat men invult met controle over het resultaat.

Daarmee vormt technische analyse een goedkoop doelwit voor fundamentele analisten die zweren bij het volledig doorlichten van het bedrijf achter het aandeel. Maar daarmee betreden zij hetzelfde mijnenveld aan denkfouten. Koersgedrag komt tot stand door het gedrag van mensen. Het gedrag van mensen kan op een beurskoers worden gemeten. Een voorbeeld waarmee we halfweg zijn om mythe zes onderuit te halen: op de beurs valt niets te voorspellen.

"Als we voor onze verliezen zorgen door ons risico te beheersen, dan zorgen de winsten wel voor zichzelf. "

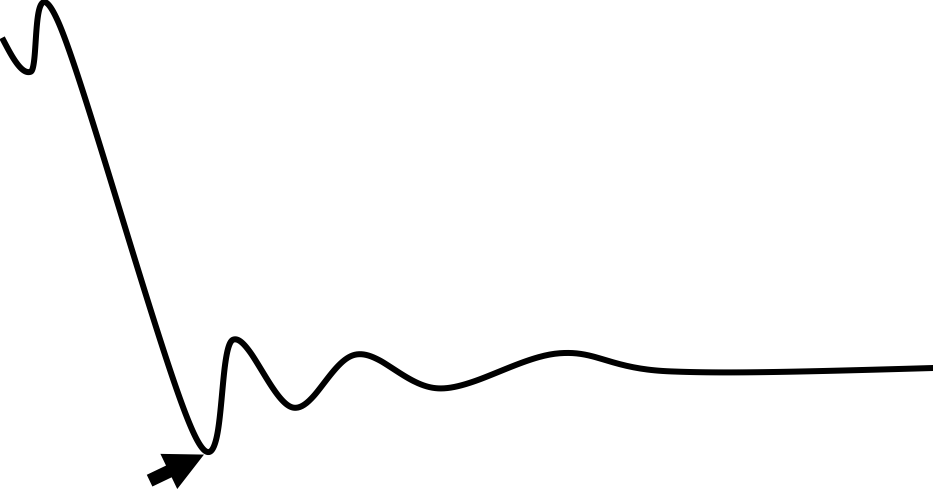

Over de koers van het aandeel op de grafiek vroeg ik aan duizenden mensen wat we met zekerheid kunnen weten over het punt aangeduid door het pijltje. “Het is het laagste punt”, zeggen ze. Of “het punt waarop je had moeten kopen.” En ga zo maar door. Maar nooit kreeg ik het antwoord dat op dat punt niemand winst had op z’n aandelen. Wie daar winst wil hebben, had lager moeten kopen, maar er zijn nooit lagere prijzen geweest.

In het zijwaartse traject dat erop volgt, worden aandelen verkocht door mensen die daar verlies op hebben aan mensen die dat verlies niet hebben. Zij kopen pas. Door vanaf dat punt het aantal verhandelde aandelen te tellen tot je in de buurt komt van het totale aantal bestaande aandelen, weet je wanneer de pijn van de voorafgaande daling geleden is. Als we dan hoger gaan, heeft iedereen winst, want iedereen kocht lager. Als we hoger gaan, wil je daarom kopen. In het boek worden alle details verder uitgewerkt, de bezwaren behandeld en vragen beantwoord.

Mijn boek is toegankelijk voor wie wil beginnen met beleggen, het vereist geen voorkennis, en bevat een schat aan nieuwe en verrassende inzichten, ook voor de doorgewinterde belegger. Het bundelt 35 jaar aan beleggingservaring en statistiek van een wetenschapper die ook zelf belegt en jarenlang z’n ideeën publiceerde in het binnen- en buitenland.

VFB-leden kunnen het boek met 10 procent korting kopen op de VFB-website voor 22,49 euro: www.vfb.be/boeken. Het boek is ook te koop in alle boekhandels of bij de uitgever Borgerhoff & Lamberigts. De auteur is beschikbaar voor webinars en seminars.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)