Jonge wolven: ambiteuze jongeren jagen op de beste aandelen

Pro Medicus: veelbelovende technologische uitdager in de medische wereld

Auteurs: Ruben Tack & Bjarne Halsberghe (VEK)

Tussen de grote technologiereuzen in de medische sector valt soms een minder bekende naam op die stilaan terrein wint. Pro Medicus is hier een goed voorbeeld van. Vanuit het Australische Richmond bouwt het bedrijf sinds 1983 aan innovatieve softwareoplossingen voor medische beeldvorming, met een focus op radiologie. Hoewel het brede publiek en veel beleggers de naam nog niet kennen, groeit Pro Medicus gestaag uit tot een serieuze uitdager in een markt die wordt gedomineerd door giganten als General Electric, Siemens en Philips. Met ultrasnelle, AI-gestuurde software en een schaalbaar businessmodel biedt het bedrijf een alternatief dat inspeelt op de noden van moderne ziekenhuizen.

Pro Medicus ontwikkelt geavanceerde software voor medische beeldvorming, met als speerpunt een AI-ondersteund beslissingssysteem dat radiologen toelaat om snel en accuraat diagnoses te stellen op basis van MRI-, CT- en PET-scans. Waar de software van gevestigde spelers vaak minuten nodig heeft om zware ruwe bestanden te laden, doet Pro Medicus dat in minder dan een seconde. In een markt waar het aantal scans jaarlijks stijgt en het aantal radiologen daalt, is efficiëntie cruciaal. Het prijsmodel is gebaseerd op het volume aan bekeken beelden, waardoor de inkomsten meeschalen met het gebruik. Ondanks de stevige instapkosten, zijn ziekenhuizen bereid te betalen voor snelheid en betrouwbaarheid.

"De combinatie van technologische voorsprong, structurele marktgroei en sterke cijfers maakt van dit Australische bedrijf een beursparel"

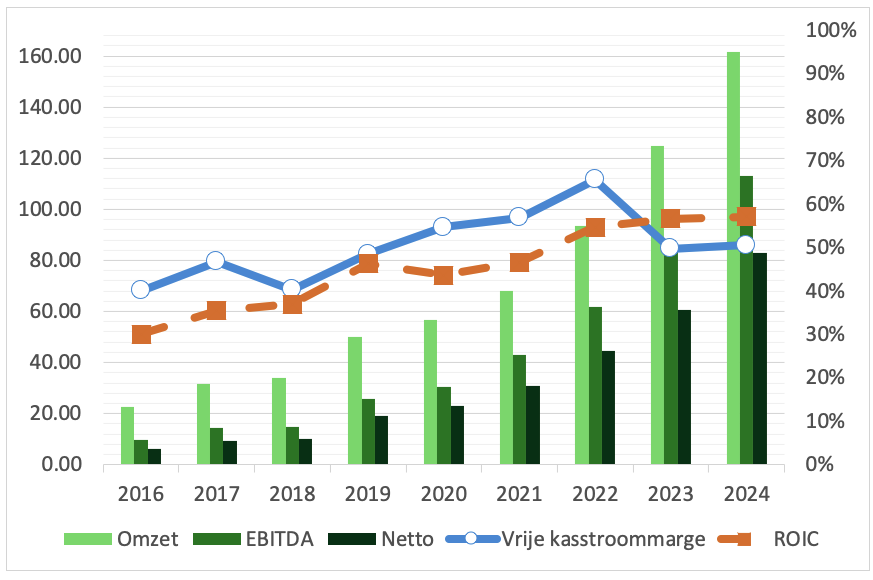

De financiële prestaties, die in de bijgevoegde grafiek worden afgebeeld, spreken boekdelen. Sinds 2016 is de omzet gestegen van 22,5 naar 161,5 miljoen AUD (Australische dollar). De nettowinst steeg in dezelfde periode van 6,4 naar 82,8 miljoen AUD. De vrije kasstroommarge verbeterde van 40% naar meer dan 50%, terwijl het rendement op geïnvesteerd kapitaal (ROIC) opliep van 30% naar ruim 57%. Jaar na jaar wist Pro Medicus zijn marges te verbeteren: in 2024 bedroeg de EBITDA-marge maar liefst 70%. Deze cijfers illustreren niet alleen de operationele efficiëntie, maar ook het duurzame concurrentievoordeel van het platform.

Pro Medicus is schuldenvrij, bezit meer dan de helft van zijn activa in cash en heeft langdurige contracten met negen van de twintig meest vooraanstaande ziekenhuizen, vooral in de VS. Hoewel de Amerikaanse markt voorlopig goed is voor het gros van hun inkomsten, bedraagt het marktaandeel van Pro Medicus daar nog maar 8%. Dit toont aan dat er nog heel wat ruimte over is om nog jarenlang een hoge groei voor te leggen. De combinatie van technologische voorsprong, structurele marktgroei en sterke cijfers maakt van dit Australische bedrijf een beursparel, al is de waardering met 200 AUD per aandeel fors. Wie geduld heeft en kan wachten op een correctie tot ongeveer 120 AUD per aandeel, doet er goed aan deze naam alvast op zijn radar te zetten.

Teqnion: stabiliteit in een onstabiele wereld

Auteurs: Milan Van den Borgh

Er bestaan wereldwijd inmiddels een kleine 60.000 beursgenoteerde bedrijven. Als je naast beleggen ook nog een leven wilt hebben, loont het om zo snel mogelijk en tegen zoveel mogelijk aandelen vriendelijk “nee, dank u” te zeggen. Of anders gezegd: je wilt van die enorme oceaan een overzichtelijke visvijver maken, waarin veel interessante targets zwemmen.

Mijn favoriete vijver? Serial acquirers, bedrijven die groeien door voortdurend andere bedrijven over te nemen. Drie zaken maken hen zo interessant:

- Laag risico. Sommige van deze bedrijven hebben al meer dan 100 acquisities op hun naam staan. Dat zorgt voor gespreide inkomstenbronnen. Denk aan een tafel met 100 poten: zaag er eentje af, en ze blijft nog steeds stevig staan.

- Slimme kapitaalallocatie. Ze weten exact waar elke euro het meeste rendeert.

- Veel herinvesteringsmogelijkheden. Combineer dat met punt twee, en je hebt een gouden formule op de beurs.

Nog niet overtuigd? Kijk dan naar de cijfers. De voorbije 20 jaar realiseerden serial acquirers gemiddeld een indrukwekkend rendement van 17.5%. Nordic serial acquirers (vooral serial acquirers uit Zweden) deden het zelfs nog beter met een gemiddeld rendement van 19.4%.

"De voorbije 20 jaar realiseerden serial acquirers gemiddeld een indrukwekkend rendement van 17.5%."

Een mooi voorbeeld van een Nordic serial acquirer is Teqnion. Dit Zweedse bedrijf is gespecialiseerd in het opkopen van niche industriële bedrijven. “Industrieel” mag je hier breed interpreteren: niet sexy, niet hype, maar wel oerdegelijk en stabiel. Geen AI-trein of crypto-luchtkastelen, maar ondernemingen die zo betrouwbaar zijn dat ze bijna saai worden. En dat is net de bedoeling.

Neem hun recente overname van Edurus Gravstenar, een bedrijf dat grafstenen maakt. Op het eerste gezicht niet bepaald sexy. Maar wie wat dieper nadenkt, ziet wat het management ziet. Om Benjamin Franklin te citeren: “In deze wereld zijn er slechts twee zekerheden; belastingen en de dood.” De dood is dus, hoe wrang ook, een stabiele sector. Wie ooit een begrafenis heeft geregeld, weet dat daarbij niet op een euro gekeken wordt. Edurus kan dus decennialang betrouwbare cashflows opleveren.

Ondertussen heeft Teqnion al 36 van zulke nichebedrijven in handen. Op papier lijkt Teqnion een doorsnee serial acquirer. Waar blinken ze dan écht in uit? Het management.

Johan Steene: de ultraloper achter de cijfers

De oprichter van Teqnion heet Johan Steene. En zoals ze in Antwerpen zeggen: da is gene gewone. Johan is één van de beste ultralopers ter wereld. In 2018 vestigde hij een wereldrecord door in 67 uur tijd maar liefst 455 kilometer te lopen.

Je zou denken dat voor zo iemand geen tijd meer overblijft om een beursgenoteerd bedrijf te runnen. Maar Steene bewijst het tegendeel. Zowel de omzet, winst als de free cash flow groeiden de afgelopen tieb jaar gemiddeld met meer dan 20% per jaar. En volgens Steene is dit nog maar het begin.

Het klinkt misschien vreemd maar wat hem als ceo voor mij zo speciaal maakt, is net dat hij heel normaal is. Geen businessclass, laat staan privéjets. Geen designkostuum, maar een gewone t-shirt. Op zakenreis logeert Steene liever in spotgoedkope motels dan in dure hotels. Napoleon gaf ooit deze definitie van een genie: “A genius is the man who can do the average thing when everyone else around him is losing his mind.” Dat is exact wat ik bij Johan zie. Hij begrijpt de waarde van geld. En dat zie je ook in hoe hij zijn bedrijf leidt.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)