Dassault Aviation: nog veel brandstof in de tank

Onder de noemer Jonge Wolven krijgt aanstormend financieel talent een podium bij VFB om zijn kunnen te bewijzen. Mathias Brusselle en Lars Van Olmen van de studentenverenigng Greenhill Capital namen Dassault Aviation in het vizier.

De Russische inval in Oekraïne, het escalerende geweld in Gaza, spanningen tussen Iran en de VS,… het zijn slechts enkele van de vele conflicten die vandaag voor onrust in de wereld zorgen. Voeg daarbij de uitspraken van Donald Trump, die herhaaldelijk suggereerde dat Europa niet langer blindelings mag rekenen op Amerikaanse nucleaire bescherming, en het wordt al snel duidelijk dat Europa zijn defensiecapaciteit dringend moeten versterken.

Initiatieven zoals het ‘ReArm Europe-plan’ voorzien dat de EU-lidstaten tot 2030 samen 800 miljard euro extra zullen moeten investeren in defensie en stimuleren lidstaten om via gezamenlijke aankopen sneller en efficiënter te herbewapenen. Opvallend, steeds meer van die budgetten moeten naar lokale producenten stromen. In dat plaatje speelt Dassault Aviation, een Franse producent van gevechtsvliegtuigen, een hoofdrol.

Dassault behaalt twee-derde van zijn omzet in de defensiesector met de productie van de Rafale, een gevechtsvliegtuig dat wereldwijd steeds meer klanten vindt. Denk maar aan de Verenigde Arabische Emiraten, Egypte en India. Daarnaast bouwt Dassault ook civiele privéjets, de zogenaamde Falcon jets, die populair zijn bij zowel regeringen als zakenlui.

Het bedrijf telt ruim twaalfduizend werknemers, boekte in 2024 een omzet van 6,2 miljard euro en een nettowinst van 693 miljoen euro. Met een nettomarge van meer dan 10% laat Dassault concurrenten als Lockheed Martin en Airbus achter zich.

"Het bedrijf heeft nauwelijks schulden en kocht reeds geregeld eigen aandelen in"

Sterke marges, nog sterkere balans

Dassault kan ook uitpakken met een bijzonder sterke balans. Het bedrijf heeft nauwelijks schulden en kocht reeds geregeld eigen aandelen in, wat de aandeelhouders ten goede komt. Dit kan het doen door een netto-kaspositie van meer dan 8 miljard euro, grotendeels opgebouwd met vooruitbetalingen op geplaatste orders.

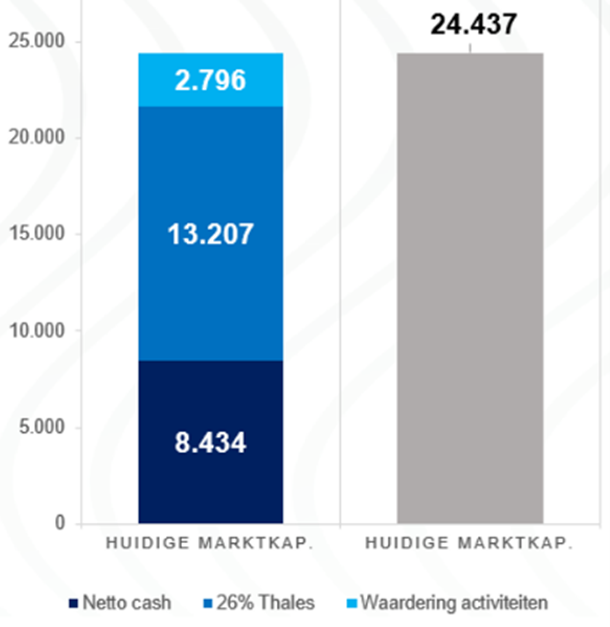

Daarbovenop houdt Dassault een belang van 26 procent ofte 14 miljard euro aan in Thales, een nog grotere Franse defensie-speler, gespecialiseerd in radars en cybersecurity. Dassault’s orderboek is inmiddels opgelopen tot meer dan 43 miljard euro, goed voor jaren aan toekomstige leveringen.

Bovendien genereren zowel de Rafale als de meer dan 2100 Falcon jets in omloop, ook na de levering nog inkomstenbronnen via onderhoudscontracten op de toestellen.

X

Hoewel de koers de voorbije maanden flink steeg, lijkt het aandeel nog steeds ondergewaardeerd. Enkel de huidige netto-kaspositie en het belang in Thales vertegenwoordigen samen (i.e. 22 miljard) al bijna evenveel als de huidige marktwaarde van Dassault Aviation (i.e. 24 miljard). Wie vandaag het aandeel koopt, betaalt met andere woorden nauwelijks voor de kernactiviteiten zelf.

Reken daarbij nog eens het structurele groeipotentieel van de Europese defensiesector, nieuwe Falcon-modellen die reeds in de pijplijn zitten en de ontwikkeling van een onbemande gevechtsdrone, en je krijgt een Europese defensietopper met nog veel brandstof in de tank.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)