3 mythes over ETF’s ontkracht

De populariteit van ETF’s als beleggingsproducten valt vandaag niet meer te ontkennen. In 2020 vertrouwden beleggers 7.740 miljard dollar toe aan de globale ETF-industrie. Ondanks hun populariteit en vele voordelen bestaan er ook enkele misvattingen over deze producten.

#1: ‘De ETF-bubbel’

Een vaak gehoord opmerking is dat de toename in geldstromen naar passieve fondsen verantwoordelijk zou zijn voor de overwaardering van bepaalde aandelen in vaak gevolgde indexen zoals de S&P500. In deze index zijn bedrijven als Facebook, Amazon en Alphabet (Google) zwaargewichten. Dat zou zelfs tot een ware ETF-bubbel kunnen leiden, volgens critici.

Dit argument houdt echter niet stand aangezien de prijsvorming van aandelen helemaal niet afhankelijk is van hoe de geldstromen lopen, maar wel van de handel in desbetreffende aandelen. Dus hoe vaak een aandeel Apple gekocht of verkocht wordt is veel belangrijker dan in hoeverre deze transactie verlopen is via een ETF of niet.

Uit studies van o.a. Blackrock en Vanguard blijkt dat ETF’s slechts goed zijn voor 5% van de handel in individuele aandelen. Blackrock stelt zelfs dat tegenover iedere dollar in etf’s voor 22 dollar handel wordt uitgevoerd door actieve managers.

De beperkte handel van ETF’s is te verklaren door de structuur van een etf. In dit geval gaan we ervan uit dat de replicatiemethode van de ETF fysiek is. Fysieke replicatie houdt in dat de ETF alle aandelen in de gevolgde index zal aankopen en niet met afgeleide producten werkt. Zo zal een fysieke tracker die de S&P 500 repliceert alle 500 grootste beursgenoteerde, Amerikaanse aandelen in de ETF opnemen. In Europa hoort 85% van de verkrijgbare ETF’s in deze categorie.

Net zoals bij aandelen zijn er bij ETF kopers en verkopers die met elkaar in contact komen via de beurs. Daar kunnen zij stukken aan elkaar verhandelen en kan een ETF dus makkelijk van eigenaar wisselen. Als er niet genoeg stukken zijn voor het aantal kopers, is er een derde partij, die extra stukken ETF zal creëren. Bij de creatie van deze extra stukken ETF via de primaire markt zullen ook de onderliggende aandelen van de index gekocht worden. Dit laatste zorgt uiteraard voor handel in de die aandelen. De bijkomende handel is echter vrij beperkt. Zo blijkt uit recente data dat voor iedere 5 dollar aan ETF-activiteit op de secundaire markt er slechts 1 dollar langs de primaire markt stroomt. Het is dus onjuist om te concluderen dat ETF’s een grote rol spelen in de prijsvorming van aandelen aangezien slechts één vijfde van de ETF-transacties langs de primaire markt verloopt.

Wat als we peak-index bereiken?

Wanneer het merendeel van beleggers passieve producten verkiest boven actieve producten kunnen we dit fenomeen peak-index noemen. Het is dan redelijk aan te nemen dat dit wel voor prijsverstoringen kan zorgen. Maar zelfs dan hoeven actieve managers nog niet te vrezen voor hun baan aangezien ze de kans krijgen om te profiteren van foutieve prijzen. Het ingrijpen van actieve managers om prijsverstoringen te corrigeren zal de markt op die manier weer in haar evenwicht brengen. Daarenboven zal het voor actieve fondsbeheerders makkelijker zijn om hun benchmark te verslaan.

Verder blijkt uit onderzoek van Eugene Fama en Kenneth French ook dat de toename in de kapitaalstromen naar passieve fondsen niet de goede fondsbeheerders treft. Managers die al jaren achterophinken zullen wel meer “outflows” zien. De toename in populariteit van passieve producten zal dus slechte managers uit de markt dwingen wat bijdraagt aan meer efficiënte markten.

Vandaag zien we echter dat er nog helemaal geen sprake is van peak-index. Uit een studie van Blackrock uit 2018 blijkt dat slechts 8% van de totale markt geïnvesteerd is in passieve producten. En hoewel de actieve fondsenindustrie indexfondsen verwijt de prijzen van individuele aandelen te verstoren, blijken hun kansen om hun benchmark te verslaan niet bepaald groter.

#2: U koopt zowel de goede als slechte aandelen

Dit argument doelt vooral op het feit dat een actieve manager in staat is om te bepalen wat een goed aandeel is en wat niet. Alleen bestaat er geen data waarin dit bewezen wordt. Daarenboven is er geen manier om te bepalen wat een goed aandeel is. Er is immers een groot verschil tussen de kwaliteit van een bedrijf bepalen en het bijhorende aandelenrendementen inschatten.

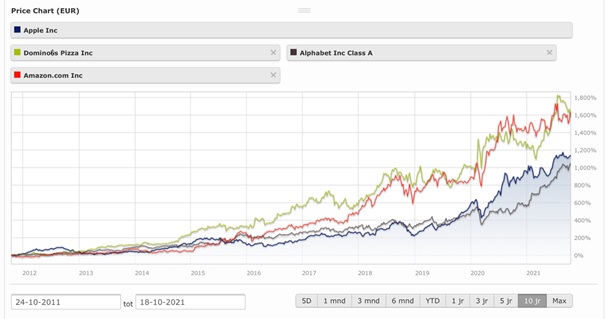

Zo weet u wel dat de grote techbedrijven waaronder Alphabet (Google), Amazon en Apple de afgelopen 10 jaar een sterk parcours hebben afgelegd. Maar wist u ook dat de pizzamaker Domino’s duizelingwekkende rendementen heeft neergezet en het beter heeft gedaan? Om maar aan te geven dat winnaars kiezen op vlak van aandelenrendementen geen evidentie is.

X

![]()

In de periode tussen 1926 en 2015 waren amper 1.000 van de 26.000 aandelen in de VS verantwoordelijk voor het marktpremium op aandelen. Of met andere woorden het zoeken van goede aandelen komt overeen met het vinden van een speld in een hooiberg. Over een periode van 20 jaar is slechts 13,45% van de actieve fondsbeheerders die focust op een globale spreiding in staat om superieure rendementen te halen die hoger zijn dan de brede markt door het kiezen van “goede aandelen”.

X

![]()

Bovendien concludeerde Mark Carhartt in 1997 al dat de volgehouden outperformance van fondsbeheerders niet te danken was aan de vaardigheden van deze persoon maar door puur geluk. Later bleek dan dat de blootstelling aan bepaalde factoren, waaronder de marktwaarde van het bedrijf en het momentumm, verantwoordelijk waren voor de superieure rendementen.

In 2010 bij hun onderzoek naar beleggingsfondsen concludeerden Eugene Fama en Kenneth French dan weer dat vóór rekening te houden met kosten er zowel bekwame als onbekwame beheerders zijn, maar dat geen van de bekwame managers bekwaam genoeg is om zijn eigen kosten te dekken. Zo zal een gemiddeld actief beheerd fonds in België 2% kosten aanrekenen voor het managen van dat fonds. Tel daar nog instapkosten bij van 1% en dan weet u dat het in de strijd om superieure resultaten te halen in vergelijking met de benchmark fonds slachtoffer wordt van zijn eigen kosten.

#3 Er is geen bescherming tegen dalende markten

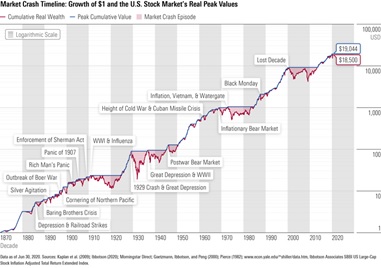

Hier moeten we de critici gelijk geven. In ETF’s zitten doorgaans geen mechanismen ingebouwd die een positief rendement genereren tijdens een dalende markt. Maar waarom zou dit moeten? Wat we weten, op basis van historische data, is dat de markt sinds 1870 altijd hersteld is van iedere crash. Op de bijhorende grafiek kan u de groei van 1 dollar zien startend in 1870 tot en met 2020, wanneer die dollar maar liefst 18500 dollar geworden is. Al heeft geen enkel mens een beleggingshorizon van 150 jaar.

X

![]()

Er bestaan verschillende mogelijkheden om u in te dekken tegen beursdalingen. Echter is het belangrijk om te vermelden dat u daar altijd een prijs voor betaalt. Doorgaans kan u ervan uitgaan dat hoe ingewikkelder een beleggingsproduct is, hoe duurder het beheer. Zoals voor veel zaken geldt in de financiële wereld dat duurder niet altijd beter is.

Een voorbeeld van zo’n product zijn fondsen met bodembewaking, waar elk jaar een bodemgrens bepaald wordt tot waar het fonds mag zakken. Die bodemgrens kan bijvoorbeeld op 85% van de inventariswaarde gezet worden. Als de koers van het fonds dan 15% zakt, zal de beheerder ingrijpen door bijvoorbeeld aandelen of andere activa te verkopen. Dergelijke fondsen wachten ook vaak relatief lang vooraleer terug in te stappen, waardoor u een deel van de opwaartse beweging mist bij een herstel. Helaas levert dit ingrijpen u geen extra rendement op. Bij de beoordeling van de rendementen is duidelijk zichtbaar dat fondsen met bodembewaking achterlopen op fondsen zonder dit mechanisme met een gelijkaardig profiel.

Het is nu eenmaal een realiteit dat de beurzen niet op een constante manier zullen stijgen. Maak het uzelf dus zeker niet te moeilijk en houd uw beleggingsstrategie simpel. Met een breed gespreide ETF kan u op een goedkope, transparante en eenvoudige manier uw vermogen opbouwen.

Hieronder kan u via de knop informatie vinden over de opleiding van de VFB rond ETF's