Finfluencers: vloek of zegen?

Waar denk je aan bij de woorden ‘financieel onderwijs’ en ‘beleggingsspecialist’? Bij de meeste mensen roepen die termen beelden op van droge materie en grijzige adviseurs, een wereld die voor velen ontoegankelijk en complex lijkt. Dat beeld wordt deels in stand gehouden door de beleggingsindustrie. Als het complex is, kan je maar beter niet zonder een gespecialiseerde adviseur, dus breek je kopje maar niet over die moeilijke zaken. We overdrijven even voor het dramatische effect.

Dat staat in sterk contrast met wat finfluencers doen. Die influencers vonden hun niche in de financiële sector en nemen een nieuwe positie in de beleggingswereld in. Maar wat doen ze? Ze delen online informatie over investeringen en financiën en maken over die onderwerpen op sociale media toegankelijke posts, video’s, podcasts en onlinecursussen.

Wat hun content zo aantrekkelijk maakt, is de gemakkelijk te begrijpen toon waarop ze die brengen. Zelfs lezers zonder enige financiële kennis kunnen het meestal begrijpen. Wetenschappers hebben het in die context ook over ‘gamification’, een fenomeen waarbij spelelementen aangewend worden om de interesse en aandacht van mensen op te wekken en vast te houden. Ook de toegankelijkheid van dat soort financiële informatie draagt bij tot de populariteit van finfluencers: met één druk op de knop heb je toegang tot een schat aan financiële informatie.

Tweesnijdend zwaard

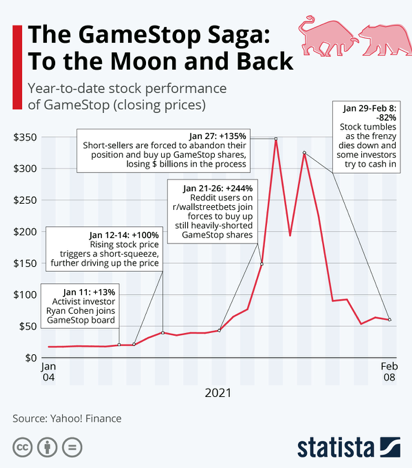

Sinds 2010 buigen wetenschappers zich over de impact van sociale media op beleggersbeslissingen en de markten. De GameStop-saga, waarbij kleine beleggers samenspanden om het aandeel van de retailketen GameStop omhoog te duwen, bracht dat verder onder de aandacht. Wetenschappelijk onderzoek wees uit dat sociale media zowel een positieve als een negatieve kracht kunnen zijn voor beleggers.

Ook de rol van finfluencers wordt steeds meer tegen het licht gehouden. Daarom overlopen we hun voor- en nadelen. We halen ook tips aan voor onderwijzers en andere verenigingen die zich inzetten voor financieel onderwijs. De hoofdbron voor dit artikel is een studie van het CFA Institute: ‘The finfluencer appeal: investing in the age of social media’.

Voordelen

Finfluencers slagen erin complexe onderwerpen op een gemakkelijk te begrijpen en aantrekkelijke manier te brengen. Uit de paper van het CFA blijkt dat sommige finfluencers een goede beleggingsbegeleiding aanbieden. De onderzoekers wezen erop dat veel finfluencers hameren op gezonde beleggingsprincipes, zoals diversificatie en het opbouwen van een spaarreserve. Anderen legden er de nadruk op dat beleggen niet gaat om snel rijk worden, maar een manier is om op lange termijn vermogen op te bouwen. Een aantal finfluencers wijst eveneens op het belang van je eigen huiswerk maken en onderschrijven de beperkingen van hun content.

Finfluencers weten bovendien een connectie te maken met een bepaald publiek. Jongeren nemen makkelijker een boodschap aan van leeftijdsgenoten. Verder zijn er finfluencers die zich specifiek richten op doelgroepen die ondervertegenwoordigd zijn in de beleggingswereld, zoals vrouwen en minderheidsgroepen

De onderzoekers merkten op dat veel finfluencers hun volgers proberen te beschermen tegen oplichters door hen daarvoor te waarschuwen. Anderen raadden dan weer aan een professioneel financieel adviseur in de arm te nemen en niet enkel op hun content af te gaan. Sommige influencers vermelden zelfs wettelijke waarschuwingen en disclaimers over beleggingsrisico’s.

Onlangs waarschuwden veel finfluencers voor collega’s die volgens hen enkel uit zijn op commercieel gewin en het verkopen van producten. Dat soort boodschappen moet volgens de onderzoekers met een stevige korrel zout genomen worden. Vaak gaat het volgens hen om niet meer dan een strategie om zichzelf van concurrenten te onderscheiden.

Finfluencers weten financiën en beleggen bovendien op een plezierige manier te brengen. Door het gebruik van humor en speelse elementen worden die onderwerpen een stuk toegankelijker. De onderzoekers wijzen er wel op dat dit soort speelse elementen mogelijk de inherente risico’s van beleggen kunnen doen vergeten. Balans en nuance zijn dus belangrijk. Vaak hebben finfluencers het ten slotte over meer dan beleggen en zetten ze aan tot ondernemerschap om je financiële situatie te verbeteren.

Nadelen

De meeste finfluencers staan niet onder toezicht. Terwijl toezichthouders de rest van de financiële wereld reguleren en controleren, is dat voor finfluencers vaak niet het geval. Bijgevolg worden hun kennis, ervaring en kwalificaties niet onderzocht. Velen missen die. Daardoor delen ze soms onvoldoende of slechte informatie.

Een stapje verder verspreiden sommige finfluencers ronduit misinformatie of gaat het om pure oplichterij. Iedereen die zich online waagt om beleggingsinformatie op te diepen, komt dat soort zaken wel eens tegen. Vaak gaat het om tips over zeer riskante beleggingen gekoppeld aan de belofte van snel financieel gewin. Helaas is dat voor sommige volgers niet duidelijk, met alle gevolgen van dien.

Finfluencers raken soms verstrikt in belangenconflicten. Heel wat bedrijven hebben door welk bereik finfluencers hebben. Daarom worden ze regelmatig ingehuurd om reclame te maken voor allerlei diensten en producten. Voor volgers zijn dat soort overeenkomsten niet altijd bekend of duidelijk. Daardoor ontstaan er belangenconflicten, wanneer finfluencers producten aanraden waarop ze een commissie verdienen terwijl die niet de beste oplossing zijn voor hun volgers.

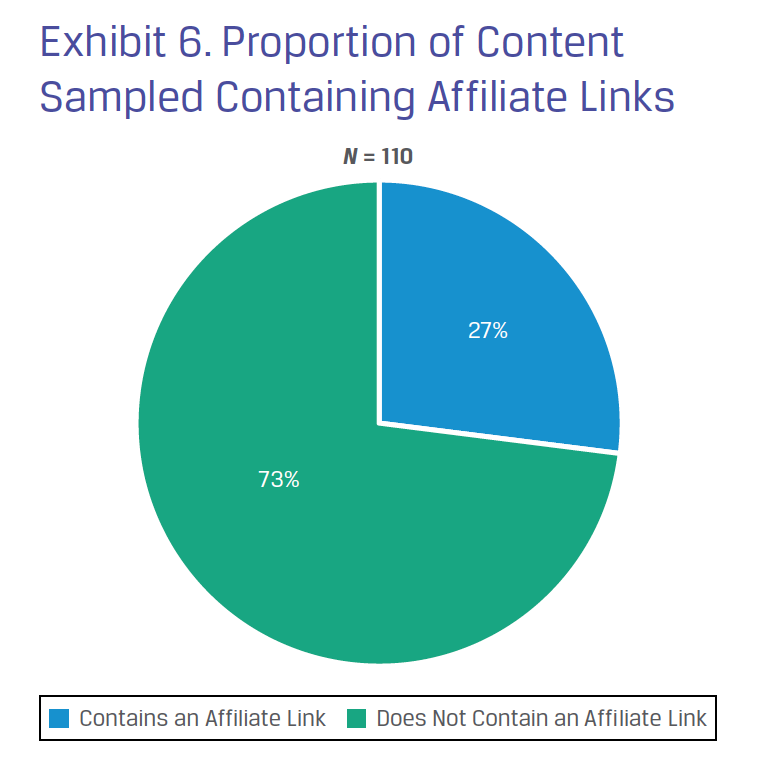

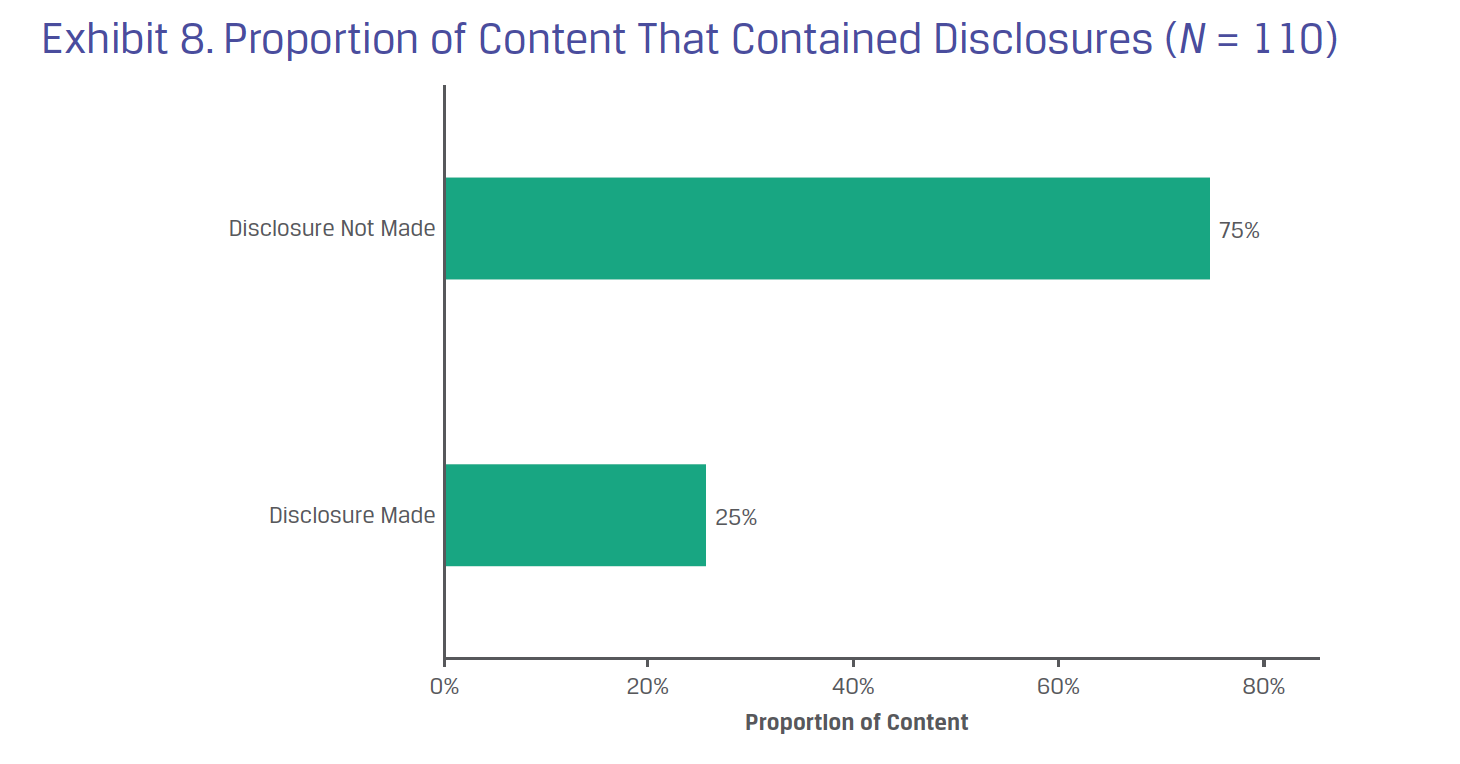

Zogenaamde affiliate links zijn daar een goed voorbeeld van. Uit het CFA-onderzoek bleek dat zowat 27 procent van de onderzochte content dat soort links bevat. Als volgers erop klikken en het product aankopen, krijgen finfluencers een vergoeding. In slechts 25 procent van de onderzochte content verschaffen finfluencers openheid over dat soort marketing, hun verdienmodel en ander aspecten van hun model.

Veel content focust bovendien op status- en lifestylesymbolen. Denk maar aan luxehorloges, snelle auto’s en stapels cash. Dat soort beeldvorming is natuurlijk moeilijk in overeenstemming te brengen met een boodschap over voorzichtig beleggen om vermogen op te bouwen. Dat speelt eerder in op een gevaarlijke snel-rijk-droom. In het onderzoek blijkt dat vrouwelijke finfluencers veel minder uitpakken met dat soort boodschappen dan hun mannelijke collega’s.

Ten slotte houden de boodschappen van finfluencers in sommige gevallen geen rekening met de noden en financiële omstandigheden van hun volgers. Posts spelen bijvoorbeeld niet in op het risicoprofiel van de lezers of hun kennis. Daardoor zijn ze vaak niet geschikt voor een breed publiek en soms zelfs ronduit schadelijk. Een illustratie daarvan zijn de posts van een Britse influencer die uitlegt dat wedden op sportwedstrijden een goede manier is om snel vermogen op te bouwen. ‘In een maand tijd kan je zo van 100 pond al snel 500 pond maken, en misschien zelfs 1.000 pond, als je er echt voor gaat’, luidde het advies.

De balans

Hoe moeten we de waarde en de gevaren van influencers inschatten? Beleggers weten dat niets zwart-wit is. Kansen houden altijd risico’s in en omgekeerd. Finfluencers kunnen een waardevolle bijdrage leveren op het gebied van financieel onderwijs. Bovendien slagen ze erin dat op een toegankelijke manier te doen, waardoor een veel bredere groep bereikt kan worden.

"Finfluencers raken soms verstrikt in belangenconflicten."

Dat neemt niet weg dat er heel wat risico’s verbonden zijn aan die vorm van kennisdeling. In sommige gevallen gaat het om moedwillige oplichting, in andere ligt het aan een gebrek aan kennis en aanpassing aan het publiek. Ook de transparantie over verdienmodellen laat vaak te wensen over.

Het CFA-rapport geeft heel wat suggesties mee om de situatie aan te pakken en te verbeteren. De suggesties voor regelgevers zijn daarbij cruciaal. De auteurs wijzen erop dat zij de definitie van beleggingsadvies nog scherper moeten afbakenen. Ze wijzen erop dat dat vaak nog niet duidelijk genoeg is. Met een meer universele definitie kunnen regelgevers makkelijker inspelen op nieuwe trends en ze beter reguleren.

Regelgevers en toezichthouders dienen voorts een dialoog aan te gaan met finfluencers. ‘De meeste finfluencers hebben oprechte bedoelingen, maar zijn er zich niet van bewust dat sommige van hun activiteiten gereguleerd zijn.’ Een constructieve dialoog kan dus van goudwaarde zijn.

"Onlangs waarschuwden veel finfluencers voor collega’s die volgens hen enkel uit zijn op commercieel gewin."

Ten slotte dienen toezichthouders, als ze dat nog niet doen, klachten en meldingen over finfluencers bij te houden en publiek beschikbaar te maken. Zo kunnen ze tijdig waarschuwingen uitsturen en weten ze op welke platformen ze moeten focussen. Aangezien finfluencers vaak in meerdere landen actief zijn, is internationale samenwerking en overleg tussen toezichthouders cruciaal.

Ook mensen en verenigingen die zich bezighouden met financieel onderwijs, zoals VFB, kunnen een rol spelen. Door in te zetten op meer financieel onderwijs zullen beleggers beter gewapend zijn om kritisch na te denken en zijn ze beter gewapend tegen fake beleggingsnieuws.

Daarbij is het belangrijk steeds te wijzen op kritisch denken. De auteurs van het rapport geven daartoe drie makkelijk toepasbare tips om de content van finfluencers te evalueren. Beleggers dienen de motieven van de auteur te doorgronden. Heeft die bijvoorbeeld bijkomende financiële motieven? Welke kwalificaties heeft hij? Heeft hij of zij de nodige vorming en ervaring? Ten slotte dienen beleggers na te gaan of de informatie consistent en up-to-date is met andere bronnen en data. Een kritische geest is dus meer dan ooit het belangrijkste wapen in het arsenaal van een belegger.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)