AI: Deze keer is het anders

Als je VFB-lid Kristof Heyndrikx (FromGrowthToValue) vraagt te gokken, dan zegt hij dat het deze keer echt anders zou kunnen zijn. “Als de toepassingen blijven komen in het huidige tempo, dan slaan we de desillusiefase misschien gewoon over.”

Ik weet dat de titel van dit artikel provocerend is en me later weleens voor de voeten kan worden geworpen. ‘Deze keer is het anders’ zijn misschien wel de gevaarlijkste woorden die je als belegger kunt uitspreken, aldus de legendarische investeerder John Templeton. Telkens denken investeerders in een zeepbel dat het deze keer uniek is en dat het deze keer wél gegrond is.

Maar tegelijkertijd schreef Michael Batnick in 2017 terecht: “De twaalf gevaarlijkste woorden in beleggen zijn: ‘De vijf gevaarlijkste woorden in beleggen zijn: deze keer is het anders’.” Batnick waarschuwde daarmee dat dingen nooit echt helemaal hetzelfde zijn en dat denken in slogans te weinig nuances brengt. Dingen veranderen. En dat zou nu weleens het geval kunnen zijn. We kijken misschien wel naar iets nieuws met artificiële intelligentie (AI).

Is deze keer anders?

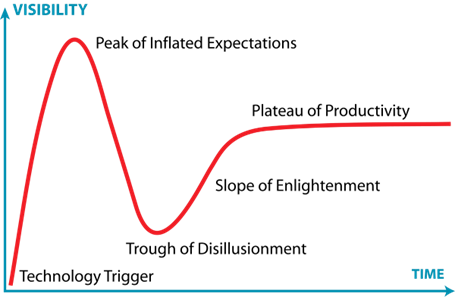

De Gartner hype cycle is belangrijk in dit verhaal. De cyclus gaat als volgt. Innovatie triggert de piek van opgeblazen verwachtingen. Dan slaat de realiteit toe, en we tuimelen in de put van desillusie. Uiteindelijk klimmen we de helling van verlichting op en bereiken we het plateau van productiviteit. Dat patroon hebben we keer op keer gezien.

X

Bron: Wikipedia

Kijk naar het internet. De infrastructuur werd uitgebouwd in de late jaren negentig en de vroege jaren 2000. En toen? Een enorme crash. We moesten wachten tot na de financiële crisis van 2008, rond 2010, voordat de killer applications voor het internet er echt kwamen. Toen pas kwam Software-as-a-Service, waarbij je abonnementsgeld betaalt voor clouddiensten, van de grond. Netflix switchte naar streaming in 2011. Er was dus een tweede golf van innovatie nodig om de productiviteitswinst te leveren die ons een decennium eerder was beloofd.

Deze keer lijkt het anders. We zien al killer applications en ze zijn nu al zeer winstgevend. Neem Palantir. Dat is geen speculatief bedrijf meer. Ik heb het niet over het aandeel, dat zwaar overgewaardeerd is, maar over het bedrijf. Palantir heeft de ommekeer naar AI gemaakt en dat werkt duidelijk. Palantirs groei versnelt. Voor een bedrijf dat al 22 jaar bestaat, is dat opmerkelijk. Bedrijven van die leeftijd gaan meestal niet sneller groeien.

Voorts heb je een bedrijf als Lovable, de Zweedse start-up die van iedereen een programmeur wil maken. Het werd pas opgericht in 2023, maar is nu al miljarden waard. Zo’n ongelofelijke snelheid zal je steeds vaker zien. Een ander voorbeeld is AppLovin. Het aandeel kreeg een paar jaar geleden een dreun van 92 procent. Had je op 2 januari 2023 geïnvesteerd, dan zat je nu op +5640 procent. Waarom? AI.

Applovin heeft zijn bedrijf volledig herbouwd rond zijn AXON AI-engine en zijn gamingapps verkocht. Nu verwerkt het 2 miljoen advertentieveilingen per seconde met artificiële intelligentie, die voortdurend bijleert en slimmer wordt. In de laatste twaalf maanden kwam er 5,74 dollar miljard omzet binnen. Maar door AI is het ook extreem winstgevend. Applovin heeft ebitda-marges van 81 procent. Dat zorgt voor een marktkapitalisatie van 200 miljard dollar. Op 1 januari 2023 was dat nog maar 3,9 miljard.

Als meer bedrijven fundamenteel op AI gebouwd zijn of zichzelf succesvol hebben getransformeerd door AI, dan bereiken we misschien nooit die traditionele put van desillusie. Natuurlijk, dat is een grote ‘als’.

De snelheid van de evolutie is belangrijk. Als deze killer applications vier of vijf jaar nodig hebben om te materialiseren, dan kijken we straks terug op deze periode als een zeepbel. Maar als ze blijven komen in het huidige tempo, dan slaan we de desillusiefase misschien gewoon over.

De infrastructuuruitgaven stoppen niet

De AI-investeringen zijn zeker nog niet voorbij. De grootste bedrijven ter wereld smeken Nvidia om meer chips. Met die hoge vraag weet je dat de uitgaven niet stoppen over twaalf of achttien maanden. Dat brengt me bij een cruciaal punt. Velen vragen: “Wanneer gaan beleggers rendement eisen van al die AI-uitgaven?” Ik denk dat ze iets fundamenteels missen. Het rendement op investering is er al, alleen niet zoals mensen verwachten.

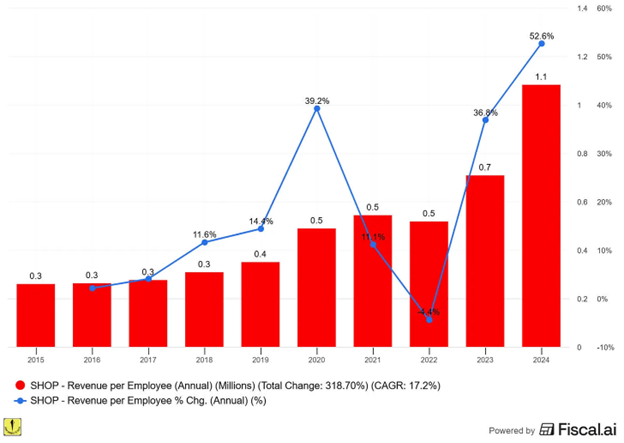

Kijk naar de Shopify-grafiek. In 2023 nam Shopify een AI-first-benadering aan. De werknemers moeten een probleem eerst proberen op te lossen met AI. Alleen als dat niet werkt, mogen ze iemand aannemen. De omzet per werknemer schoot omhoog in 2024.

Grafiek: Omzet per werknemer bij Shopify

X

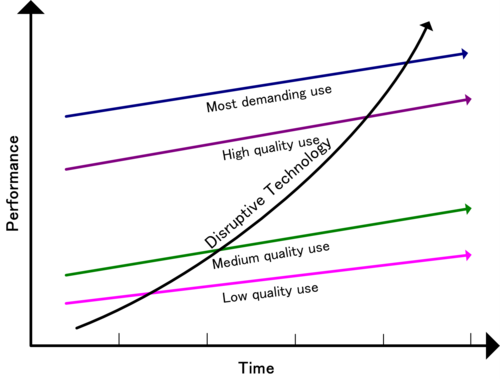

De mensen die vandaag de grootste techbedrijven runnen, hebben allemaal Clayton Christensens The Innovator’s Dilemma gelezen. Ze begrijpen de kernles van het boek: als je je eigen bedrijf niet creatief vernietigt, dan doet iemand anders dat voor je. Dat is compleet anders dan dertig jaar geleden. Toen was een groot bedrijf bijna per definitie zelfgenoegzaam. Er was een competitief voordeel dat werd verdedigd en er waren wat geleidelijke innovaties. Zo werkte het:

X

Bron: Wikipedia

De redenen waarom er alleen geleidelijke en geen disruptieve innovatie was, waren vooral deze:

- De nieuwe technologie wordt aanvankelijk gezien als waardeloos vergeleken met de oudere technologie

- Het megacapbedrijf verdient tonnen geld met de oude technologie en switchen zou betekenen dat je tonnen winst opgeeft.

- De overstapkosten kunnen enorm zijn.

De techleiders van vandaag weten dat ze niet zo kunnen denken. Microsoft-ceo Satya Nadella begrijpt dat als hij achterblijft in AI, zijn bedrijf uiteindelijk zal wegkwijnen, zoals het bijna deed voordat hij ceo werd. Microsoft, Google, Meta, Amazon en andere zullen daarom blijven investeren om niet voorbijgestoken te worden door nieuwe spelers.

Daarom hebben beleggers die zeggen ‘uiteindelijk zullen Microsoft-aandeelhouders rendement eisen van al die chipuitgaven’ het mis. Nadella weet dat geen geld besteden aan AI-infrastructuur een gegarandeerd pad naar irrelevantie is. De keuze gaat niet tussen uitgaven en winst, maar tussen langzaam sterven of overleven.

De bedrijven met diepe zakken, zoals Microsoft, Google, Amazon en andere Meta’s, kunnen als gekken investeren en toch extreem winstgevend blijven. En dat zullen ze blijven doen.

Niet risicovrij

Al het voorgaande toont aan dat we niet in een risicovrije omgeving zitten. Dingen veranderen met een ongeziene snelheid en aandelen zijn niet goedkoop. Een correctie zou welkom en gezond zijn voor de markt. Ik wil wat lucht uit deze ballon zien lopen. Niet omdat ik bearish ben over AI, integendeel. Een kleine terugval zou ons tijd geven om meer killer applications te zien ontstaan.

Op dit moment zijn er nog steeds heel weinig bedrijven waarvan het hele businessmodel op AI gebouwd is. We hebben er meer nodig, en snel. Als de AI-productiviteit niet snel genoeg materialiseert, dan kunnen we voor een paar jaar in de put van desillusie tuimelen. De markt is ongeduldig.

De snelheid waarmee de LLM’s (large language models, zoals ChatGPT) zijn verbeterd, geeft evenwel hoop. De algemene lancering van ChatGPT was in november 2022, minder dan drie jaar geleden. De vooruitgang sindsdien is indrukwekkend.

Maar de kwantumsprongen in de bedrijfsproductiviteit zijn er nog niet. De mogelijkheden breiden uit, maar de meeste bedrijven zijn nog steeds aan het uitzoeken hoe ze AI effectief kunnen gebruiken. Die productiviteitsboom moet komen, en snel. De eerste tekenen zijn er, maar de beweging moet breder zijn om de put van desillusie te vermijden.

De modellen moeten veel efficiënter worden en toepasbaar op echte bedrijfsproblemen, op een veilige manier. Op dit moment zitten we nog steeds in de fase waarin AI indrukwekkend is in demo’s maar moeilijker te implementeren in de meeste bedrijven. Die kloof moet snel dicht. Als dat niet gebeurt, dan zou de cyclus van het internet weer kunnen plaatsvinden. De killer applications zouden dan bijvoorbeeld AI-gestuurde robots kunnen zijn, maar die zijn zeker nog niet voor morgen.

Wat dit betekent voor beleggers?

Wat betekent dat voor ons, beleggers? In tegenstelling tot waardebeleggers zeg ik al de hele tijd dat er nog geen zeepbel is, hoewel er op dit moment stilaan tekenen zijn dat die zou kunnen komen. Welke lessen zijn er voor beleggers?

Ten eerste denk ik dat we het klassieke zeepbelpatroon vermijden als – en alleen als – de killer applications blijven komen in een snel tempo. Bedrijven zoals Palantir, Lovable en Applovin mogen niet de uitzondering zijn, maar moeten de regel worden.

Ten tweede: de infrastructuuruitgaven zullen veel langer doorgaan dan de meeste mensen verwachten. De rendementen zie je in betere concurrentieposities en langetermijnoverlevingskansen voor bedrijven die AI implementeren. In traditionele kwartaalrapporten zijn ze verborgen in de clouddiensten van de hyperscalers (Microsoft, Google, Amazon). Volgens Nvidia genereert elke dollar GPU-investering 5 dollar in hostingomzet. Zelfs al is het veel lager, cloudproviders maken ook die oefening en daarom investeren ze zoveel.

Ten derde: kijk uit voor bedrijven die zich niet aanpassen. De leiders die denken dat ze AI later wel eens zullen bekijken, maken zichzelf klaar voor een geleidelijke ondergang. Als beleggers moeten we daar heel kritisch naar kijken.

Conclusie

Innovatie beweegt sneller dan ooit tevoren. De traditionele hype cycle geldt deze keer misschien niet omdat de tijdskloof tussen de infrastructuur en de applicaties kleiner wordt.

Een marktcorrectie zou gezond zijn en meer tijd geven aan de applicaties om zichzelf te bewijzen. De vraag is niet of AI transformatief zal zijn; dat is ze al. De vraag is of het snel genoeg gebeurt om de huidige waarderingen te rechtvaardigen. Dat is het eigenaardige van beleggen: vaak is het gemakkelijker te voorspellen wat er over vijf jaar zal gebeuren dan over een jaar. Ik weet dat AI over vijf en tien jaar belangrijker zal zijn dan nu. Maar dat betekent niet dat AI-beleggingen het volgend jaar of over drie jaar goed zullen doen.

Toch ben ik voorzichtig optimistisch. De puzzelstukjes vallen sneller op hun plaats dan in eerdere technologiecycli. De bedrijven met enorme kapitaalreserves doen de juiste investeringen. En het belangrijkste: we zien al echte bedrijven gebouwd op AI-fundamenten, niet alleen demo’s en prototypes.

De toekomst is inherent onkenbaar, maar als ik moet gokken, dan zou ik zeggen dat het deze keer echt anders kan zijn. Maar laat dat optimisme je niet blind maken voor de risico’s.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)