Engie: meerijden op de elektrische trein

Dit artikel is geschreven en verschenen voor de recente beslissing rond verlenging van de kerncentrales maar blijft zeer relevant, misschien nog meer dan daarvoor. (redactie)

De meeste Belgen associëren Engie met hun duurder wordende gas- en elektriciteitsfactuur én de bijbehorende perikelen rond de sluitingen van de kerncentrales. Een groot aantal personen ziet dit bedrijf als een nucleaire onderneming, maar niets is minder waar. Behalve in België heeft Engie geen enkele kerncentrale.

Even terzijde, maar ik heb nooit begrepen waarom ze hun naam veranderd hebben in een woord dat niet eenvormig is uit te spreken. Franstaligen zeggen iets dat lijkt op een keelontsteking (angine). Engelstaligen zullen het uitspreken zoals een motor (engine). Maar ik heb ook al Angie horen zeggen, waarschijnlijk door grote fans van The Rolling Stones.

What’s in a name, zei Shakespeare. We zullen ons maar op de inhoud en de cijfers concentreren.

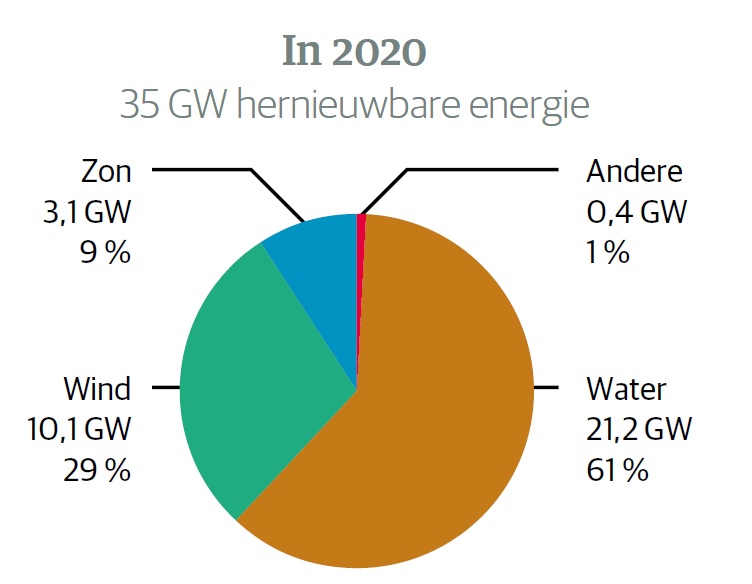

De eerste activiteit die Engie vermeldt op zijn website is Renewable Energies. Er is vandaag wereldwijd voor bijna 600 gigawatt (GW) aan windturbines geïnstalleerd. Engie heeft er ruim 10 GW van. Dat is zowat de capaciteit van één grotere kerncentrale. De zon levert vandaag nauwelijks 1 procent van ons globaal energieverbruik en Engie heeft fotovoltaïsche parken die samen een capaciteit hebben van zowat 3 GW. In voornamelijk Frankrijk, maar ook in onder andere Spanje, België (de watervallen van Coo) en Brazilië beschikt het over iets meer dan 150 waterkrachtcentrales, samen goed voor 21 GW. De rest van de projecten in hernieuwbare energie is kleinschaliger.

"Behalve in België heeft Engie geen enkele kerncentrale."

- Johan BraemDe tweede hoofdactiviteit omvat Thermische Energie. Dat betreft zowel de klassieke elektriciteitsproductie via stoom opgewekt door middel van steenkool, gas of olie als de kernenergie in België en de gascentrales, waarmee het Vlaams minister van Energie Zuhal Demir (N-VA) probeert te overtuigen.

Alles samen beschikt Engie over 101 GW energieproductiecapaciteit, waarvan de groene zwaargewichten, zon en wind, samen 13 GW leveren. Tegen 2030 zou de hernieuwbare energie 50 procent van het totaal moeten uitmaken.

Op een globale omzet van 58 miljard euro draagt hernieuwbare energie 3 miljard euro bij. In die globale omzet zitten ook andere divisies.

Een derde en belangrijke activiteit is wat Engie Infrastructuur noemt. Het mag uit bovenstaande al duidelijk blijken dat Engie meer gas en elektriciteit verkoopt dan het zelf kan produceren, en dus voor het grootste deel gewoon bij derden inkoopt. Die energie moet bij de klant worden gebracht. Engie heeft in Europa het grootste netwerk voor aardgas. Het beschikt ook over de grootste opslagcapaciteit voor gas in Europa en de tweede grootste opslag in lng-terminals.

Naast Clients Solutions, technische projecten ten dienste van klanten die een energie-gerelateerde oplossing willen aankopen zoals de installatie van elektrische laadpalen, is er nog Equans, dat actief is in multitechnische projecten en diverse onderhoudsdiensten. Deze divisie staat te koop en de grote Franse bouwonderneming Bouygues heeft er een bod op gedaan, een deal die naar alle waarschijnlijkheid deze zomer zal worden afgerond.

Enkel wie op een andere planeet woont, twijfelt er nog aan dat energie steeds meer zal worden gebracht onder de vorm van elektriciteit. Daarnaast zal een toenemend deel van die elektriciteit hernieuwbaar zijn in plaats van afkomstig van fossiele bronnen. Is Engie daarin een toekomstige wereldspeler die een plaats in een beleggingsportefeuille verdient?

Om dieper in te gaan op die vraag moeten we ons verder verdiepen in de cijfers.

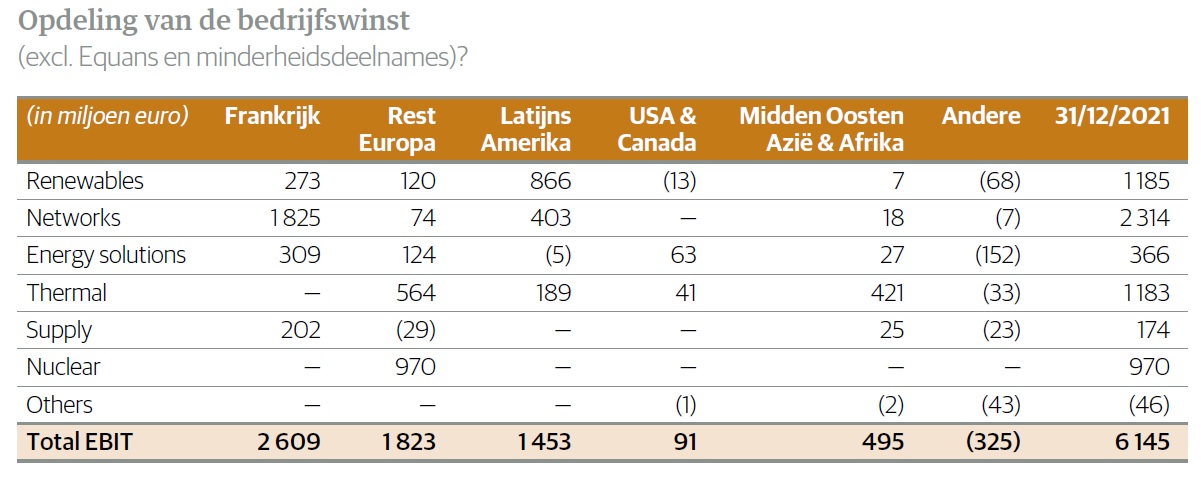

Hoe ziet de samenstelling van de inkomsten, zeg maar de operationele winst, eruit? We zien duidelijk wat de zwaar- en lichtgewichten zijn. Engie koopt een deel van het gas en de elektriciteit die het levert bij derden in. Zo is het in Frankrijk een grote klant bij EDF, de eigenaar van de Franse kerncentrales. U ziet ook dat de ‘Belgische’ nucleaire (operationele) winsten bijna 1 miljard bedragen.

Equans staat niet meer onder de continue bedrijfsresultaten. Die ebit bedroeg overigens maar 6,1 miljoen euro.

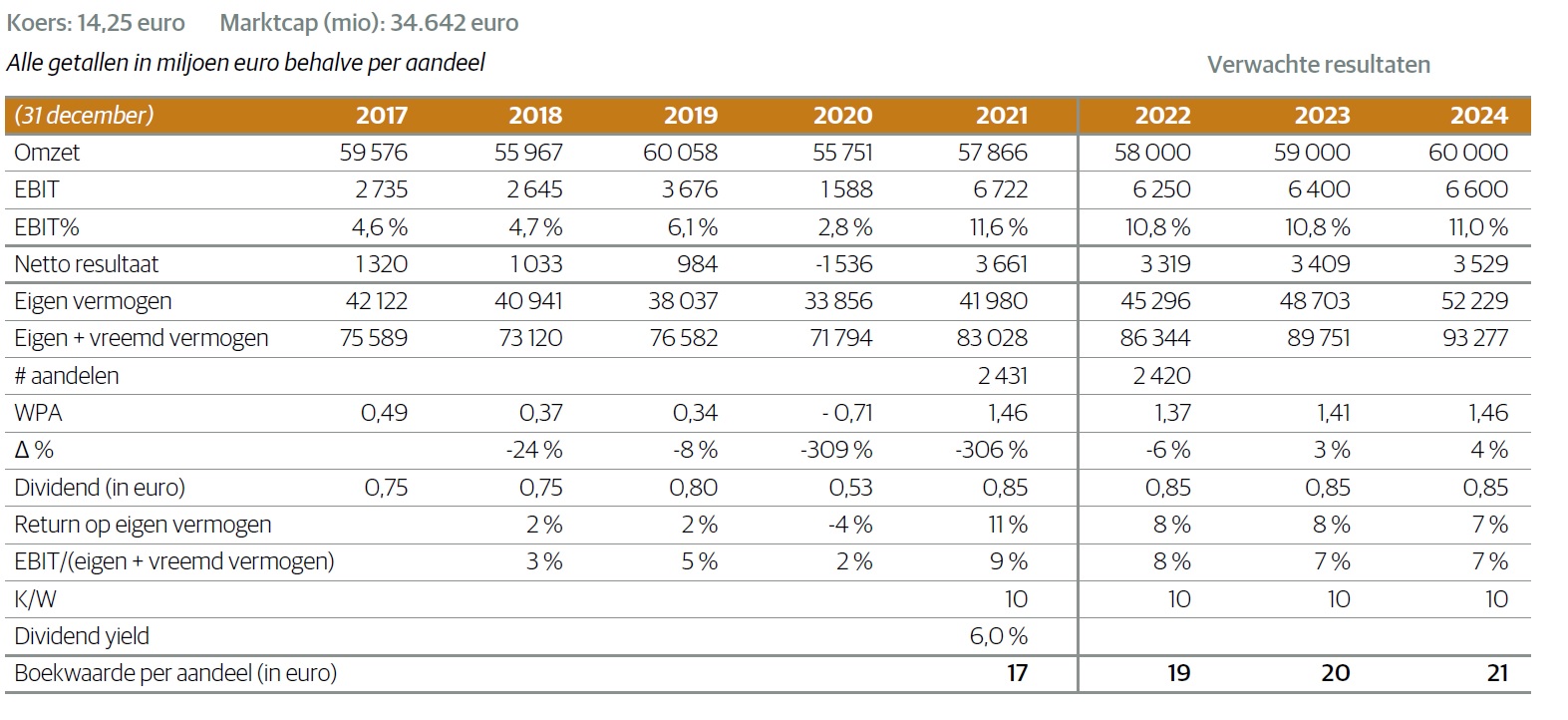

Het aandeel noteert nu tegen 10 keer de winst van 2021 met een brutodividendrendement van 6 procent. Vergeleken met de ebitda kost het aandeel maar 3 keer de operationele cashflow. Duur kan je dat niet noemen.

Voor de berekening van de prognoses heb ik het midden van de door Engie opgegeven vork voor de ebit genomen. Die zou wat lager uitkomen dan de cijfers van 2021. Engie gaat ervan uit dat de winsten van kernenergie vorig jaar exceptioneel waren en zullen afkalven, hetzij door lagere elektriciteitstarieven, hetzij door de belasting die het op de nucleaire winsten moet betalen.

De winstgroei per aandeel oogt dus wat mager, gemiddeld slechts 1 procent per jaar. Al blijft het natuurlijk een inschatting.

De netto financiële schulden bedragen 2,4 keer de ebitda, wat op termijn in het oog moet worden gehouden wanneer de rente verder zou stijgen. Engie betaalde vorig jaar 2 miljard aan rente- en andere financiële kosten. Een procentpunt hogere rente maakt algauw enkele honderden miljoenen verschil!

Om de financiële schulden te berekenen neem ik enkel de leningen, obligaties en negatieve banksaldi of kredieten. Er worden meerdere definities gebruikt, sommige nemen ook de leasingschulden mee. Dat kan oplopen als een gebouw op twintig jaar wordt geleaset. Engie hanteert twee schuldberekeningen, een ‘gewone’ en een ‘economische’.

In de tabel bedragen de bruto financiële schulden 41 miljard euro, netto 29 miljard. De twee benaderingen van Engie geven respectievelijk 25 en 38 miljard euro netto. De tweede definitie houdt ook rekening met de mogelijke kosten van de nucleaire ontmanteling in België en zou bovenstaande ratio van 2,4 richting 3,5 verhogen.

De boekwaarde per aandeel ten opzichte van de koers oogt redelijk, maar de immateriële activa bedragen wel de helft van het eigen vermogen.

Een laatste punt van aandacht zijn de toekomstige kosten van de nucleaire ontmanteling. Die bestaan uit directe kosten, zeg maar de afbraak, en de kosten voor de behandeling van radioactieve onderdelen, restanten uranium, de sites, enzovoort. Engie heeft voor alles samen een provisie aangelegd van 15 miljard euro en ergens een fonds of spaarpot aan beleggingen van 5,5 miljard euro. Dat laatste bedrag zit niet in de beschikbare cash op de balans, maar in een aparte rubriek.

Er is tot nu toe nauwelijks ervaring in de afbraak en behandeling van een gewone operationele kerncentrale. Het is dus gissen wat de uiteindelijke kostprijs zal zijn. Zoals niet zelden kosten die projecten veel meer dan oorspronkelijk gedacht. Volgens hun eigen prognose zal dat gespreid over enkele decennia toch zeker 10 miljard euro extra cash kosten. Blijft alles samen onder de provisie van 15 miljard, dan zullen we er weinig van merken in de resultaten.

Conclusie

Engie werkt hard om de trein naar de hernieuwbare energie niet te missen en is een grote speler in het bedienen van de energiemarkt. Ruim 40 procent van de operationele winst komt uit Frankrijk, een derde uit de rest van Europa. De rest is grotendeels Zuid-Amerika. De Verenigde Staten of Azië spelen geen rol, maar kunnen nog een kans betekenen.

De balans oogt redelijk stabiel en de uitstap uit kernenergie lijkt niet direct voor grote onvoorziene kosten te zorgen. De bijdrage van de Belgische kerncentrales, goed voor 15 procent van de operationele winst in 2021, is een aflopende zaak die niet in een handomdraai zal worden gecompenseerd door zonnepanelen of windturbines. Het dividendrendement, 3 procent netto voor een Belg, is een klein doekje tegen het bloeden.

Wie een rustige belegging wil en daarmee tevreden is, zal niet wakker gehouden worden door dit aandeel, maar wie een snellere groei zoekt in de hernieuwbare energie of de energietransitie, zal hier wat op zijn honger blijven zitten.

De overheden lopen elkaar voor de voeten om de gunst van de kiezer te winnen door de winsten van de energieleveranciers af te romen (zie EDF in Frankrijk en de nucleaire winsten in België). Dat vergt een uiterste krachtinspanning van de desbetreffende ondernemingen om hun winsten op peil te houden. De huidige energieprijzen zullen ooit weer dalen, misschien sneller dan we nu durven te denken. Dan zullen de politici klaarstaan om lagere energieprijzen voor de gebruikers af te dwingen. En de Franse staat heeft een kwart van de aandelen van Engie in bezit. Dit wordt geen walk in the park.

Johan Braem