VFB doet twee fiscale voorstellen om spaartegoeden te mobiliseren

VFB werd uitgenodigd door de Nationale Bank als vertegenwoordiger van de particuliere spaarder-belegger bij de bespreking van initiatieven om de economie te herlanceren. De vraag luidde: hoe kunnen we de enorme spaartegoeden activeren ten voordele van onze bedrijven? Daar gingen we graag op in.

Allereerst wil VFB benadrukken dat de financiële gezondheid van de bevolking essentieel is voor de welvaart van ons land. Een brede participatie in het risicodragend kapitaal verschaft enerzijds de nodige liquiditeit voor ondernemingen en zorgt anderzijds voor een herverdeling van de winsten, wat kan helpen om de sociale kloof te verkleinen.

Toch zien we twee belangrijke remmen die de stap van sparen naar beleggen hinderen. Allereerst blijft er een manifest gebrek aan financiële kennis, waardoor de beurs een grote onbekende is. Nog storender is de populistische stereotypering van de belegger als kapitalist, geldwolf, rijke stinkerd. De gevolgen van die politieke scoringsdrang pakken veelal nadeliger uit voor de individuele belegger dan voor de grote spelers. Die ‘brede schouders’ kunnen immers makkelijker alternatieve oplossingen zoeken. En zo ontstaat een vicieuze cirkel die de Brusselse beurs langzaam versmacht. Het is die neerwaartse spiraal die we moeten ombuigen. Dat kan door financieel inzicht te promoten, door de individuele belegger te herwaarderen als belangrijke partner in de economische motor en door de activatie van spaargeld.

De financiële opvoeding begint natuurlijk best op school, maar om deze generatie niet te verliezen zijn we voorstander van werknemersparticipatie in bedrijven. Daarvoor is geen nieuwe wetgeving nodig maar wel een vereenvoudiging van de administratieve last die de kleine en middelgrote ondernemingen afschrikt. Naast het educatieve effect en de sociale herverdeling van winst, wint de onderneming ook inzake sociale vrede. Immers, wanneer de belangen van de werknemers en werkgevers samenvallen, worden onderhandelingen werkelijk een overleg in plaats van een strijd. Voor meer informatie hierover verwijzen we graag naar EFES, en de vele initiatieven in omringende landen.

"Tussendoor moeten we toch ook de achteruitgang van de dienstverlening aan individuele beleggers en beleggingsclubs bij de Belgische financiële dienstverleners aankaarten"

-Tussendoor moeten we toch ook de achteruitgang van de dienstverlening aan individuele beleggers en beleggingsclubs bij de Belgische financiële dienstverleners aankaarten. De strenge interpretatie van FSMA-regels wordt als excuus gebruikt om klanten naar (duurdere) standaardoplossingen te duwen, terwijl brokerage-diensten aan beleggingsclubs worden opgeschort wegens te weinig transacties. Inderdaad, VFB-clubs zijn geen speculanten maar beleggers met een lange termijnvisie. Dat zou aangemoedigd moeten worden.

Het beleid van de jongste jaren heeft zeker niet bijgedragen tot een stabiel fiscaal klimaat of appreciatie van beleggers. Onzekerheid is nefast voor investeringen en doet kapitaal naar het buitenland vluchten. Slechts 13% van de orders in 2020 op de Brusselse beurs was in Belgische bedrijven (data BinckBank). Dit gebrek aan belangstelling voor Belgische ondernemingen leidt tot bloedarmoede, waardoor een beursnotering meer lasten dan lusten met zich meebrengt. Vooral kleinere kapitalisaties lijden onder verminderde handel – ook al omdat institutionele spelers niet willen en kunnen investeren in weinig liquide aandelen. Sioen staat niet alleen met zijn verzuchtingen die hebben geleid tot de beslissing om het aandeel van de beurs te halen. Maar daardoor zijn Belgische aandelen extra afhankelijk van lokale, particuliere beleggers: bij Mid-Caps (beurswaarde tot 1 miljard euro) is 25% van de handel afkomstig van ‘kleine’ beleggers, en bij Small-Caps (tot 500 miljoen Euro) zelfs 40%.

Een belangrijke kost voor de belegger is de beurstaks, die in België met 0.35% bij de hoogste ter wereld behoort. Gelukkig is er wel een nominaal maximum, maar dat speelt in het voordeel van de grotere portefeuilles. Dat kunnen we dus geen eerlijke fiscaliteit noemen, waarbij de breedste schouders het meest bijdragen: relatief gesproken weegt dit veel zwaarder door bij particuliere beleggers. Er ligt daar een kans om spaarders aan te moedigen om te beleggen op de beurs én de handel in Belgische aandelen te stimuleren. ‘Less is more’ bij deze taks, maar dat vergt een beetje inzicht en wat meer politieke moed. Durft er iemand in de voetsporen van Senator Emeritus Etienne Cooreman te treden? Dit is een uitnodiging. VFB zal u graag begeleiden.

Wat moet dat kosten? Twee voorstellen om België te versterken.

Met de hulp van Euronext deed de VFB-redactie een onderzoek naar initiatieven om de beurs aantrekkelijker te maken voor zowel ondernemingen als spaarders-beleggers. Daarbij willen we zeer open zijn over de kostprijs, maar tegelijk benadrukken wat de potentiële ‘return-on-investment’ is.

Het objectief is duidelijk: het recordbedrag aan particulier spaargeld mobiliseren ten voordele van de Belgische economie, de Belgische bevolking en de Belgische staat. Een fiscaal duwtje op de juiste plaats met focus op Small en Mid-Caps genoteerd op Brussel kan een lawine teweegbrengen.

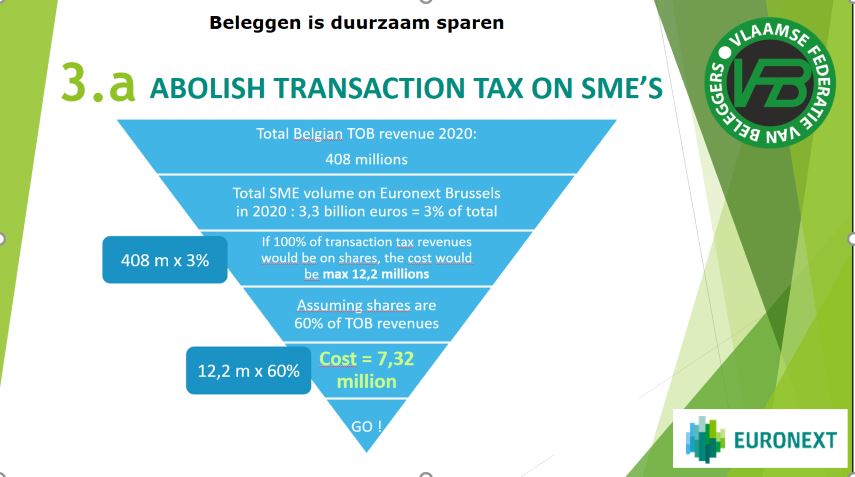

Voorstel 1: de afschaffing van TOB (taks op beursverrichtingen) bij beurskapitalisatie kleiner dan 1 miljard euro.

In 2019 leverde deze belasting een totale opbrengst van 405 miljoen euro op. 7 miljoen euro of minder dan 2% daarvan is afkomstig van de handel in deze kleine en middelgrote Belgische aandelen. Deze bedrijven zijn vaak van wereldklasse maar hun koers lijdt onder gebrek aan belangstelling terwijl het geld naar het buitenland vloeit. Een investering van 2% kan onze nationale kampioenen al super-aantrekkelijk maken. Ik denk aan Bekaert, Recticel, Deceuninck, EVS … Door de extra handel kan deze investering snel terug verdiend worden Daarom spreken we niet over een kostenpost maar over een inkomsten-booster!

X

X

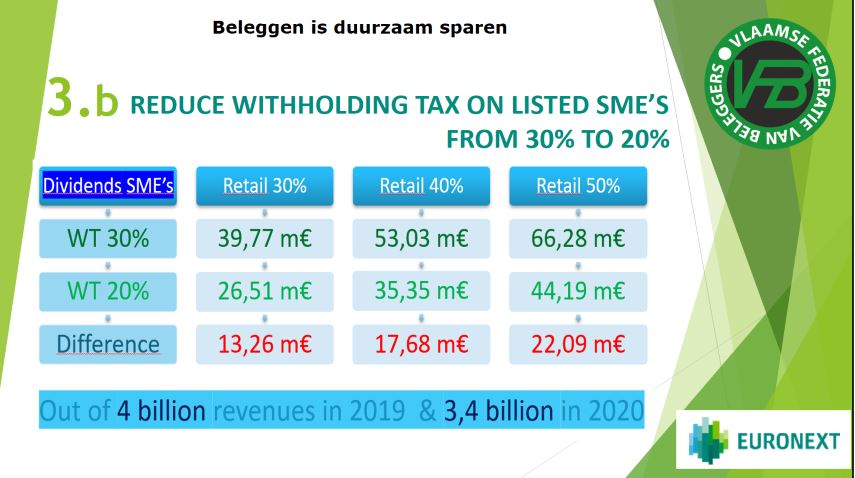

Voorstel 2: een verlaging van de roerende voorheffing op de dividenden van dezelfde kleine beurswaarden (< 1 miljard euro) van 30% naar 20%. Dat zou tot een initiële daling van de inkomsten voor deze belasting leiden tussen 13 tot 22 miljoen euro. Op een totale opbrengst van 3,4 miljard euro in 2020 is dat een verstandige – en minimale - investering, die zich snel kan terugverdienen.

Maar de ware winst is veel meer dan louter financieel! Hierdoor worden bedrijven verankerd in België, terwijl hun kapitaal en liquiditeit wordt versterkt en ze mogelijk terug een hoger dividend kunnen uitkeren. Een hogere participatiegraad van de bevolking brengt ook een bredere spreiding van de winsten met zich mee, en draagt daardoor bij tot een verkleining van de sociale kloof. Meer spaarders die beleggen betekent tegelijk een stijging van de belastingopbrengst – zelfs bij een lagere taks – en dat versterkt de staatskas. Ruim gesproken kan dit leiden tot een algemene verbetering van het financieel welzijn van onze economie, onze bevolking en ons land.

Spaarboekjes leveren vandaag zelfs nominaal amper rendement, en reëel (na inflatie) verlies. Dat kan je moeilijk duurzaam noemen – nog zonder stil te staan bij hoe dat spaargeld wordt ingezet door uw bank. Wie op lange termijn zijn koopkracht wil behouden én actief wil bepalen hoe zijn of haar centen geactiveerd worden, heeft weinig alternatieven. Beleggen is het duurzame sparen! De federale overheid maakt ruime fondsen vrij voor de ondersteuning en heropleving van de economie, en moet die op één of andere manier financieren. Een kleine investering hier kan enorme effecten hebben op financieel en op sociaal gebied, plus een mooi potentieel rendement voor het land bieden. Dat is duurzaam beleid!

VFB reikt de hand. Welke politicus kijkt verder dan de volgende verkiezing?

Ben Granjé, CEO van VFB, gaf de voorbije maand opdracht om enkele voorstellen grondig uit te werken: onze dank gaat uit naar Euronext en Vincent Van Dessel, topman van Euronext Brussel, voor de data, en onze correspondent Jan Reyns. U kan de lezing binnenkort herbekijken op www.financialforum.be/nl/archive en mogelijk ook op onze ‘Net-gemist’ pagina.