Maak je huiswerk

Bijdrage uit het blog van Joël Schols die maandagavond een webinar geeft voor VFB Trefpunt Kortijk, schrijf je nog snel in

https://www.vfb.be/evenement/veel-gemaakte-beleggersfouten-en-wat-we-kunnen-er-uit-leren

‘Maak je huiswerk!’ is een zin die vele ouders meermaals hebben herhaald aan hun opgroeiend gespuis. Ik haal ze nog eens boven want in de beleggingswereld durft men ze te vergeten en toch is het nu meer dan ooit nodig om je huiswerk te maken.

Zoals we in de terugkerende intro van deze podcastreeks zeggen: We lezen de beste boeken en blogs voor u. Ons oog valt meer en meer op artikelen die de tweestrijd tussen waarde-aandelen en groei-aandelen bespelen. Het gaat dan dikwijls over de vraag of na 12 lange jaren van outperforming van groeiaandelen, de grote turnaround eindelijk is gekomen. Of gaan waardeaandelen het nu terug overnemen van groei? Zoals het in de meerderheid van de lange beursgeschiedenis het geval was

In die welles nietes artikelen vond ik er twee intellectueel boven uitsteken. Het lijkt me een goed idee om de kerngedachten met u te delen.

Howard Marks

Een eerste is de memo van de onovertroffen Howard Marks. Marks is de schrijver van twee prachtboeken ‘The most important thing’ en ‘Market cycles’ waarin hij vele lessen beschrijft die deelnemers aan het beursspel best kennen alvorens ze deelnemen om zo grote ongelukken te vermijden.

Maar ik wil het hebben over zijn memo’s die iedereen vrij kan lezen of beluisteren op podcast. In zijn laatste memo ‘Something of Value’ beschrijft hij de Corona periode waarbij zijn zoon Andrew en diens echtgenote gedurende 10 weken komen inwonen. In die tijd samen hebben ze veel diepgaande gesprekken gehad. U moet weten dat Andrew een groei-belegger is en Howard uit het waarde-hout is gesneden. Elk zijn ze kinderen van hun tijd.

Allereerst schetst Marks hoe die tegenstelling tussen de twee kampen Growth vs Value ontstaan is.

Waardebeleggen is een label dat iedereen kreeg wanneer hij op zoek ging naar goedkope aandelen. Halverwege de vorige eeuw had je veel meer kans om goedkope zaken te vinden gebaseerd op zichtbare parameters zoals koersboek of koerswinst ratio’s. Zichtbaar maar niet eenvoudig. Graham en nadien Buffett beschrijven hoe ze vele uren research deden naar die zichtbare parameters. Je diende stapels jaarverslagen door te nemen. Die dingen waren in die periode niet eenvoudig te googelen. Maar het principe was vrij recht-toe-recht-aan. En zo komt het dat waardebeleggen het etiket meekreeg van aandelen met lage waarderingsparameters. Maar Marks stelt duidelijk dat dat niet hetzelfde is als ondergewaardeerd zijn. Want indien die waardering niet te behouden is op termijn dan loop je in, wat men noemt, een ‘value trap’.

Groeibeleggen is ontstaan halverwege de jaren zestig, wat men noemt de Nifty Fifty periode. Toen leek geen enkel kwaliteitsaandeel te duur. De prijs – op voorwaarde dat je degelijke kwaliteit kocht – deed er niet toe, want door de groei zouden die bedrijven toch steeds meer waard worden, mits je voldoende geduld had. In 1972 startte de crash en dat koste Marks zijn job.

Sindsdien zijn de twee labels , waarde en groei, gebruikt om verschillende beleggingsfilosofieën aan te geven, maar ook meer en meer om fondsen te positioneren, om een tweestrijd aan te wakkeren tussen beide kampen die zich steeds meer gingen gedragen als extreme politieke strekkingen die mekaar het daglicht niet gunnen. Een waardebelegger kon geen groeibelegger zijn en omgekeerd.

Marks gelooft niet dat een dergelijk onderscheid kan gemaakt worden en legt dat haarfijn uit in zijn memo. Hij verwijst daarbij naar een uitspraak van Buffett die stelt dat er in zijn opinie niet zoiets is als waarde of groei. Waardebeleggen is voor Buffett meer een afzetten tegen technische analyse en momentum strategieën ten voordele van fundamentele analyse van bedrijven.

Vandaag, zo stelt Marks, is het idioot om te denken dat koopjes voor het grijpen liggen. Als iets laag geprijsd is dan is daar wellicht een goede reden voor. Succesvol investeren gaat meer over een bovengemiddelde beoordeling van (a) kwalitatieve niet te berekenen factoren en (b) hoe de toekomst zich zal ontrollen. Neem dus afstand van de simplistische parameters, weg van wat men noemt de kwantitatieve factoren, de ‘quant factors’.

Het is niet meer de wereld van je grootvader. Fundamentele investeerders moeten de moed opbrengen om situaties zeer diepgaand te gaan onderzoeken, inclusief die bedrijven die hun waarde vinden in immateriële activa zoals broncode en groei in de verre toekomst. Dit lijkt in tegenstrijd met de filosofie van de waardebelegger die niet wil meegaan in reken-je-rijk verre toekomst dromen. Maar stelt hij: dat gezond scepticisme dat investeerders een veilig haven biedt mag je niet weerhouden om plaatsen met echte groei te vinden, mits die niet overgewaardeerd is.

Hij waarschuwt meteen ook dat dit geen vrijgeleide is om te kopen tegen elke prijs. In periodes waarbij de markt alles rooskleurig ziet zoals de Nifty Fifty of dotcom periodes wordt (a) elke bedrijf als potentiële winnaar gezien, (b) zullen zelfs de topbedrijven een matig rendement opleveren op je investering en (c) in de crash die volgt zullen zowel slechte als goede bedrijven meegesleurd worden.

In de huidige markt zijn sommige groeibedrijven niet te duur gewaardeerd terwijl andere belachelijk duur zijn. Net zoals sommige ‘lage prijs multiple bedrijven’ echte value traps zijn terwijl andere echte koopjes zijn.

Op het einde van de dag, zo concludeert hij, zou het de bedoeling moeten zijn om uit te zoeken wat iets waard is en om dat bedrijf te kopen wanneer het beschikbaar is voor veel minder dan zijn prijs.

Daarbij zijn de diepgaande kennis over bedrijven en sectoren, en inzicht in toekomstpotentieel een groter voordeel voor de fundamenteel analist om een goede forecast te maken dan de data die voor iedereen beschikbaar is in allerhande databronnen en screeners.

Vitaliy Katsenelson

De tweede memo is van de hand van Vitaliy, de immer grappig schrijvende Amerikaan geboren in Moermansk, boven de Russische poolcirkel. Hij beschrijft in zijn laatste memo wat hij noemt de groei- en de waarde-demagogen.

Groei-demagogen argumenteren dat de prijs van een stevig groeibedrijf er niet toe doet. Die uitspraken lees je meestal nadat groeiaandelen het zeer goed gedaan hebben en wanneer de groei-demagogen als goden over het water lopen. Ze noemen waardebeleggers ‘boekhouders’.

Eveneens refererend naar de Nifty Fifty periode stelt Vitaliy dat de prijs die je betaalt, zelfs voor een geweldig groeibedrijf, er echt wel toe doet.

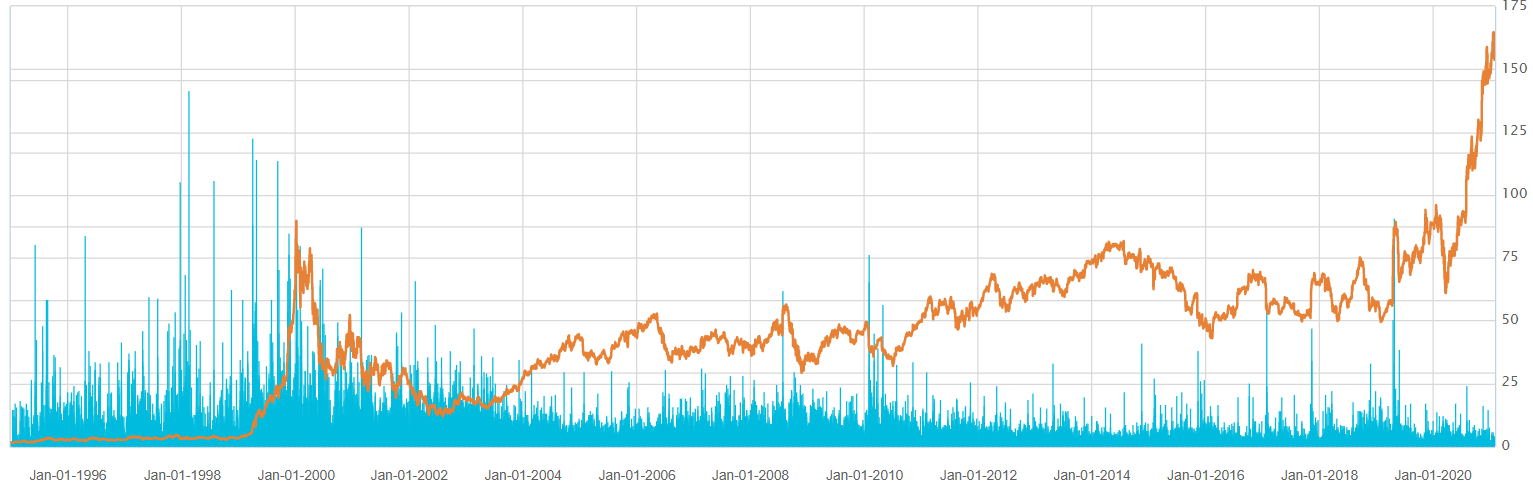

Als voorbeeld dat de prijs belangrijk is haalt Vitaliy het bedrijf Qualcomm aan. Qualcomm is houder van patenten die vooral voor 3G mobiele telefoons, maar ook latere versies, van belang zijn. Het bedrijf verdient tussen de 3 en 5 dollar per verkocht mobieltje wereldwijd. Een fantastisch groeibedrijf. Ik ga deze case voor u kort toelichten. Bekijk eerst even deze koersgrafiek.

Een eenvoudige vaststelling is dat wanneer je op de piek van 1999/2000 kocht, de prijs pas 14 jaar later in de buurt komt en pas 20 jaar later met een beetje winst kan verkopen. Tussendoor diende je wel 80% verlies te trotseren. Nochtans was Qualcomm ook al in 2000 een fantastisch bedrijf.

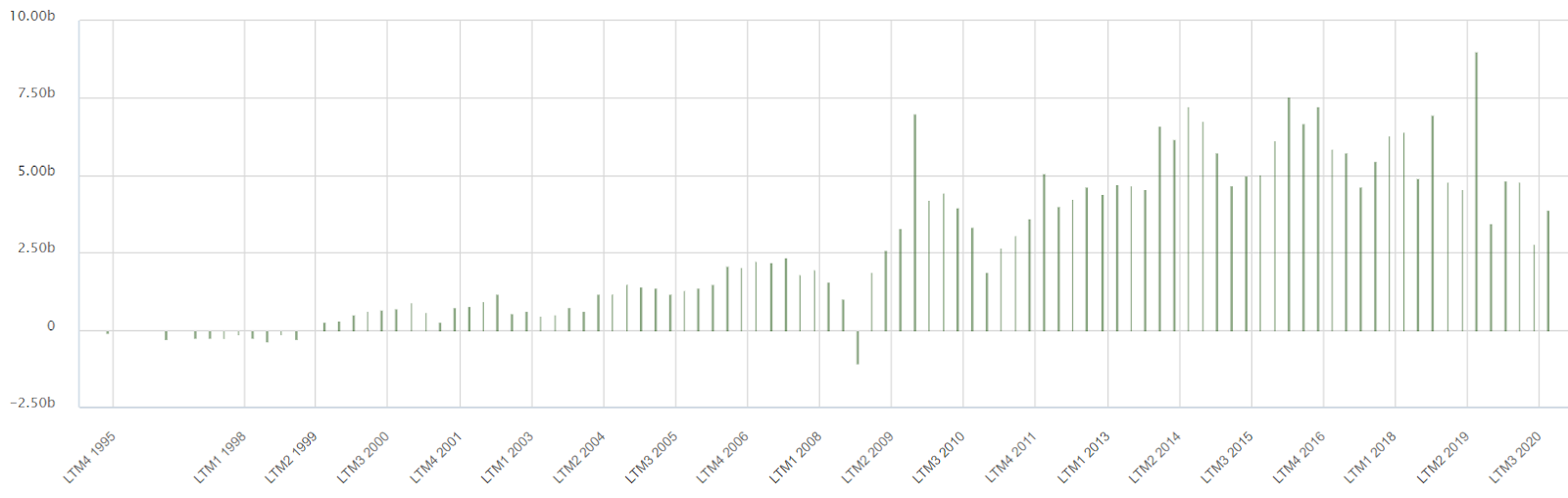

Bekijk nu de evolutie van de vrije kasstroom.

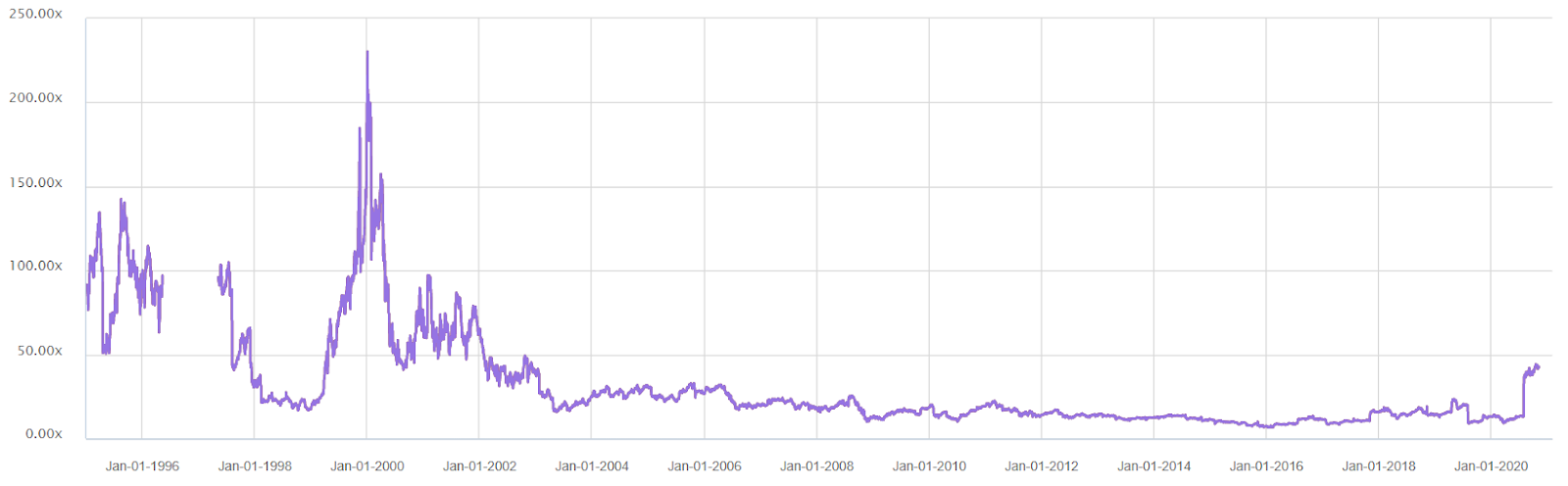

En de grafiek van de verhouding EV/EBIT (enterprise value t.o.v. operationele winst). We gebruiken deze multiple omdat die zoveel meer zegt dan de koers/winst ratio.

Bekijk deze grafieken en laat tot je doordringen dat iedereen die het in het jaar 2000 bij het rechte eind had (QCOM was toen al een geweldig groeibedrijf) en die vond dat elke prijs goed was (gedurende 8 maanden werd er meer dan 100 keer de operationele winst betaald) nogal bedrogen uitkwam. Kocht je in het dipje van 2016, bij een zeer lage EV/EBIT verhouding, dan nam je een laag risico en had je zicht op goede rendementen.

De waarde-demagogen hebben hun Bijbel van Benjamin Graham gelezen en alleen maar onthouden dat je statistisch goedkope bedrijven dient te kopen. Verder hebben ze niets van de filosofie begrepen. Vitaliy vergelijkt ze met bezoekers van het Louvre die na hun bezoek enkel geleerd hebben dat de handdoeken in het toilet zeer zacht waren. Deze groep van beleggers bekijkt de aandelen enkel in de achteruitkijkspiegel, de historische koers/winst ratio’s, en zien niet dat er veel waarde kan zitten in de toekomst van groeibedrijven.

Ze zien niet dat de winsten van moderne groeiers te laag zijn omdat veel kosten, die winsten genereren in de verre toekomst, niet geactiveerd zijn in de balans, maar meteen in de resultatenrekening verrekend worden en op die manier boekwaarde- en winst-gebaseerde ratio’s foute getallen opleveren. Voor meer toelichting verwijs ik graag naar artikel/podcast 22 waar we op dit thema reeds ingingen: https://www.chesscapital.be/goedkope-aandelen-kopen-of-aandelen-goedkoop-kopen/

Dat alles maakt dat je vandaag meer dan ooit een jaarrekening van een bedrijf dient te kunnen lezen en interpreteren. En zelfs dat is niet voldoende. Je dient ze ook te kunnen corrigeren. De moderne boekhoudregels zijn gemaakt toen alles draaide rond industriële bedrijven en zijn niet mee geëvolueerd. Als belegger kunnen we niet wachten tot de boekhoudregels veranderen en dus moeten wij onze methoden veranderen.

Wij willen net als Vitaliy geen demagogen zijn en goed kunnen slapen ’s nachts door te beleggen in goede kwaliteit (en daar maakt rendabele groei deel van uit), maar wel aan een interessante prijs.

Diamond Hill

Ik vervolledig de redenering met een opiniestuk geschreven door Austin Hawley (Value Investing, evolved, juli 2020) van vermogensbeheerder Diamond Hill.

Hij vat de discussie goed samen door te stellen dat het een zeer logische strategie blijft om een bedrijf grondig te onderzoeken en aandelen te kopen van dat bedrijf wanneer je ze kan kopen voor veel minder dan hun waarde. Om dat te kunnen doen heb je grondig inzicht nodig in de competitieve omgeving van het bedrijf en hoe de waarde gecreëerd wordt, vandaag en in de toekomst.

Waardebeleggen is niet dood, verre van. Maar het vraagt wel steeds meer kennis van een belegger:

- Balansen en resultatenrekeningen kunnen interpreteren en corrigeren

- De business en de competitieve omgeving goed begrijpen

- Kunnen inschatten hoe sterk het competitief voordeel blijft in de toekomst

- Rendabele groei meenemen als belangrijk element van de waardering

- Veel lezen en geduldig wachten op het juiste moment

Bij Diamond Hill spreken ze over Intrinsiek waardebeleggen. In die term kunnen we ons helemaal vinden. Hij dekt de lading en geeft een duidelijk verschil aan met waardebeleggen op basis van te simplistische multiples.

Ook bij Chess Capital vinden we soms waarde in traag groeiende (of zelfs neerwaarts evoluerende bedrijven) met zeer lage multiples. In andere gevallen komt de waarde uit groei die realistisch en houdbaar is, maar niet volledig naar waarde geschat door de markt. In beide soorten situaties kan je waarde vinden. En zoals Buffett het met één van zijn vele oneliners aangeeft: “Wat een slimme aankoop is aan een bepaalde prijs kan heel dom zijn aan een andere prijs”.

De prijs die je betaalt doet er echt wel toe. Je moet steeds je huiswerk doen. Vandaag nog grondiger dan vroeger.

Joël Schols