INFORMATIERAPPORT M.B.T. AANBIEDING EFFECTEN DOOR MAZARO

1. Inleiding en vrijwaringsclausule

Dit rapport heeft als doel de belegger te informeren over de geplande crowdfundingoperatie van MAZARO en dit in opdracht van MAZARO. Geenszins mag dit rapport beschouwd worden als een aanbeveling om in te tekenen op nieuwe aandelen van MAZARO via de hierna beschreven emissie. Beleggers worden sterk aangeraden om de informatienota van het bedrijf zelf van 2 december 2021 aandachtig te lezen. We wensen vooral het raadplegen van het hoofdstuk m.b.t. de risico’s, op bladzijde 1, 2 en 3, te benadrukken. Deze nota is vrij beschikbaar op www.mazaro.eu. We wensen te benadrukken dat het mogelijk is dat de belegger zijn investering gedeeltelijk of volledig kwijt speelt. Het betreft immers een bedrijf dat vandaag een heel beperkte omzet genereert, weinig rendabel is en een beperkte kapitaalsbasis heeft.

Wij werden gemandateerd door het bedrijf om deze nota op te maken, maar hebben daarnaast geen enkele band met het bedrijf en zijn management, noch met zijn aandeelhouders. Evenmin zullen wij een commissie krijgen op basis van het succes van de hieronder besproken emissie of op basis van het succes van de mogelijke beursintroductie van MAZARO in een volgende fase

2. Emissie

MAZARO heeft als doel maximaal 3 miljoen euro op te halen, te weten 2,5 miljoen euro via een privé-plaatsing bij vermogende particuliere beleggers en 500.000 euro via crowdfunding bij retailbeleggers. Het administratieve en juridische beheer van de crowdfunding verloopt via Spreds (www.spreds.com, voorheen MyMicroInvest). Spreds is bij de FSMA geregistreerd als alternatief financieringsplatform.

De prijs van een aandeel werd vastgesteld op 5 euro om de liquiditeit te bevorderen. Er moet voor minstens 5.000 euro ingetekend worden. De operatie loopt van 2 december tot en met 23 december 2021 en heeft alleen betrekking op de crowdfundingoperatie. De operatie wordt mogelijk verlengd tot 7 januari 2022, op voorwaarde dat de inschrijvingen op 23 december 2021 een minimum van EUR 150.000 bereikt.

De opbrengst van deze emissie zal aangewend worden voor de verdere ontplooiing van het bedrijf. Het schat dat de financieringsbehoeften voor de periode 2021 tot 2023 3,75 miljoen euro zullen bedragen. 2,6 miljoen euro wordt aangewend voor de aankoop van materiële vaste activa zoals testinstallaties voor onderzoek & ontwikkeling en voor de productie van prototypes. Een beperkt bedrag zal dienen voor de verwerving van immateriële vaste activa. Het opgehaalde geld dient ook voor de financiering van prototypes. Naast de uitgifte van nieuwe aandelen voor een bedrag van 3 miljoen euro, heeft een toekomstige aandeelhouder al een bedrag van 0,75 miljoen euro ter beschikking gesteld via een converteerbare lening.

De bedoeling is dat de aandelen van MAZARO in de loop van januari 2022 op Euronext Access zullen geïntroduceerd worden, dit met de ISIN-code BE0974404361.

3. MAZARO: ontstaan en achtergrond

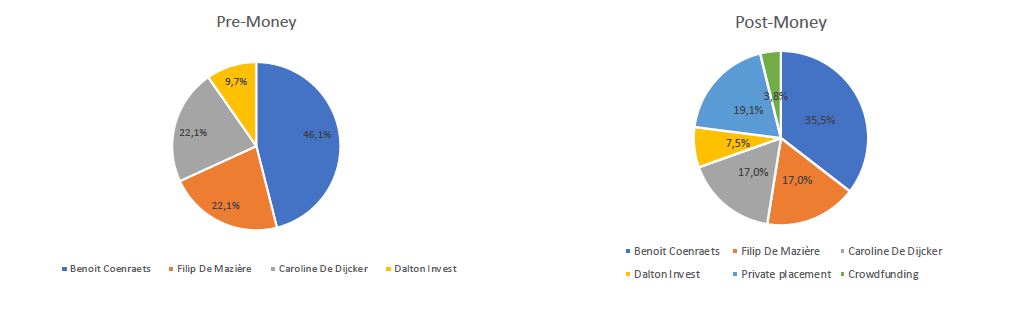

MAZARO werd in 2009 opgericht door Filip De Mazière en zijn echtgenote Caroline De Dijcker, nadat Filip De Mazière in 2008 een eerste patent had neergelegd. Hij is een ingenieur met een ervaring van meer dan 20 jaar in de ontwikkeling van transmissies of aandrijvingen voor Liebherr, CNH, McLaren en Ferrari. Het objectief van MAZARO is een baanbrekende transmissie voor voertuigen te ontwikkelen. Caroline De Dijcker en Filip De Mazière bezitten vandaag elk 24,5% van de aandelen, Benoit Coenraets houdt 51% van de aandelen aan. Dalton Invest zal op korte termijn tot het aandeelhouderschap toetreden.

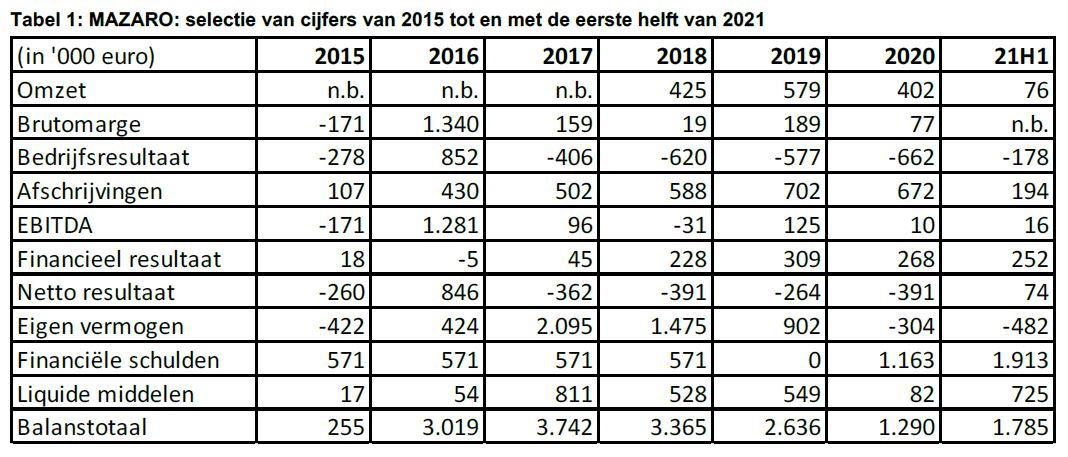

De cijfers van MAZARO fluctueren sterk van jaar op jaar, het ontwikkelen van prototypes voor geïnteresseerde klanten gaat immers gepaard met een zekere volatiliteit. De inkomsten zijn veelal gerelateerd aan individuele projecten en zijn dus niet recurrent. Wel wordt er regelmatig een positieve EBITDA gerealiseerd werd, maar onvoldoende om de verdere groei en de daarbij horende investeringen te kunnen financieren. Vandaar ook de nood aan regelmatige kapitaalverhogingen en andere steunmaatregelen die tot een bepaalde volatiliteit van enkele financiële indicatoren leiden. Voor het overzicht van de cijfers van 2015 tot 2020 deden we een beroep op de balanscentrale van de Nationale Bank van België.

Eind 2020 hadden de immateriële vaste activa een waarde van 1 miljoen euro. Het betreft onder meer 2 toegekende patenten en 2 patenten in aanvraag waarvoor het bedrijf al 0,62 miljoen euro heeft uitgegeven. Daarnaast bezit het bedrijf ook zelf ontwikkelde controlesoftware.

Het eigen vermogen eind juni 2021 is negatief ten bedrage van 0,482 miljoen euro. Hierbij dient opgemerkt dat er eind 2020 achtergestelde leningen uitstonden voor een bedrag van 1,163 miljoen euro, deze kunnen met eigen vermogen gelijkgesteld worden. Daarnaast zal de toetreding van Dalton Invest tot het aandeelhouderschap het eigen vermogen versterken. Het moet benadrukt worden dat het bedrijf geen bancaire schulden heeft. Eind september 2021 had het bedrijf een negatief eigen vermogen van 0,6 miljoen euro en een financiële schuld van 2,14 miljoen euro.

Voor de toetreding van het aandeel tot Euronext Access zullen van deze achtergestelde lening 0,6 miljoen euro omgezet worden in nieuwe aandelen. Een andere achtergestelde lening van 0,75 miljoen euro, onderschreven in juni 2021, zal dan eveneens omgezet worden in nieuwe aandelen.

4. Wat is een aandrijving?

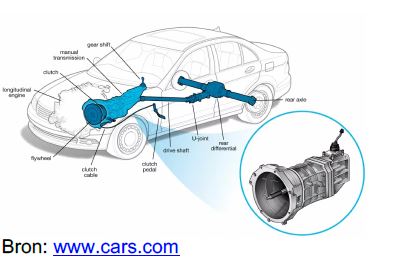

Een aandrijving of een transmissie bevindt zich tussen de motor en de wielen van een voertuig. Ze zorgt ervoor dat die wielen in beweging komen, dit door het overbrengen (transmissie is afgeleid van het Latijnse transmittere, wat overbrengen betekent) van de kracht van de motor naar die wielen. We spreken hierdoor van een indirecte aandrijving omdat de transmissie zich tussen de motor en de wielen bevindt. Een fiets met trappers en ketting is in principe een directe aandrijving. Het overbrengen van de kracht of de transmissie bij een voertuig is variabel, doordat er verschillende snelheden zijn tussen de motor en de wielen. In standaardsystemen wordt dat verschil overgebracht door verschillende versnellingen door gebruik te maken van tandwielen met een verschillende grootte.

Dat overbrengen leidt tot een zeker energieverlies en noodzaakt ook de aanwezigheid van een koppeling, die ook energie verbruikt en aan slijtage onderworpen is. De performantie van een voertuig is sterk afhankelijk van die transmissie, we mogen stellen dat het een cruciaal onderdeel is van het voertuig. Een transmissie is daarenboven complex daar het uit een heel groot aantal onderdelen (meer dan duizend) bestaat die perfect op elkaar afgestemd moeten zijn.

Ondertussen werd de CVT of continu variabele transmissie ontwikkeld, een alternatieve versnellingsbak zonder tandwielen. De CVT maakt gebruik van een rubberen of een metalen duwband die over schijven die variëren in dikte, beweegt. Door de afwezigheid van tandwielen zijn er geen schokken bij het veranderen van versnelling1. Het gebruik van een zeker aantal tandwielen, die niet allemaal op hetzelfde ogenblik gebruikt worden, heeft ook nadelen op het vlak van de omvang, de kostprijs en het gewicht.

Een ander verschil tussen CVT’s en de ‘klassieke’ transmissies situeert zich op het vlak van de overbrengingsverhoudingen (is functie van het van het aantal tanden van de tandwielen op de assen). De overbrengingsverhoudingen bij de CVT veranderen continu, bij handgeschakelde of automatische versnellingsbakken heeft elke versnelling zijn eigen overbrengingsverhouding. Een hoge verhouding geeft een hoge topsnelheid, een lage geeft meer trekkracht. Het doel van een overbrenging is snelheid om te zetten in kracht of vice versa. De CVT heeft dus heel wat voordelen tegenover de eerder traditionele transmissies.

Maar de CVT heeft ook zijn beperkingen, zo is die minder geschikt voor hoge vermogens of vrachtwagens gezien het efficiëntieverlies door interne ‘drill-slip’. Daarenboven is de CVT niet in staat om een hoog koppel bij zwaardere voertuigen te realiseren. Om deze problemen te verhelpen ontwikkelde MAZARO een nieuwe aandrijving. Deze werkt volgens een volledig ander principe dan de CVT.

Het gaat om de RVT of de reversible variable transmission. Een eerste prototype werd in 2018 ingebouwd bij een elektrische vrachtwagen van 3,5 ton en een erkend homologatiebureau berekende dat het rijbereik met deze transmissie 16,8% hoger uitkwam en dus een pak zuiniger was. Berekeningen leren dat deze technologie het meest zou renderen bij voertuigen die veel moeten starten en stoppen, zoals stadsbussen.

De markt van transmissies voor voertuigen wordt geschat op 125 tot 175 miljard euro. MAZARO zal zich in een eerste fase richten op enkele niches in deze wereldwijde markt, zoals tractoren, zware vrachtwagens, bussen enzoverder.

5. Recente berichtgeving

Dankzij de goede testresultaten heeft MAZARO reeds enkele strategische partnerships kunnen aflsuiten. De eerste was met het Indische Anand Group in december 2019 en dit voor de productie van de systemen van MAZARO voor de Indische en de Aziatische markt. In maar 2021 werden onderhandelingen opgestart met een Nederlandse multinational voor de productie van de toepassingen van MAZARO voor de Europese, de Amerikaanse en de Zuid-Amerikaanse markt. Delux India tot slot, een specialist in de productie van allerlei metalen onderdelen met drie fabrieken in India, heeft aangeboden om te investeren in een prototype. Een Europees bedrijf had deze dienst aangeboden voor 300.000 euro.

Dit jaar heeft het bedrijf 8 demo-projecten opgestart die kunnen leiden tot serieproducties.

Eind augustus 2021 won MAZARO een wedstrijd uitgeschreven door Airbus met als thema ‘Why stop at zero?’. Airbus werkt hiermee rond het thema duurzame mobiliteit met steun van het World Economic Forum. MAZARO kwam als winnaar uit de bus uit een deelnemersveld van 100 internationale teams. In 2020 had MAZARO al in het kader van Horizon 2020 SME van de Europese Commissie het zegel van excellentie ontvangen, evenals 2 subsidies.

6. Financiële vooruitzichten

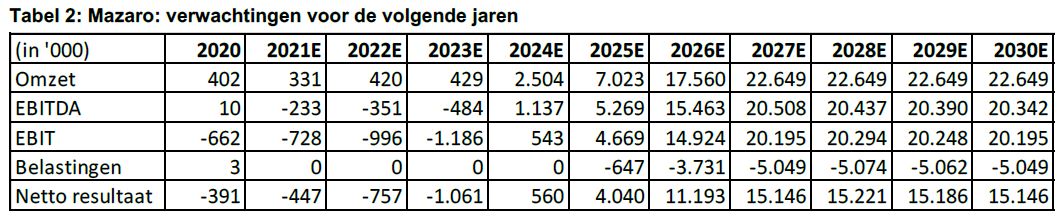

Voor de volgende jaren verwacht het bedrijf de volgende evolutie:

De vooruitzichten zijn gebaseerd op gegarandeerde relaties en getekende contracten op datum van vandaag. In deze eerste fase heeft MAZARO zich vooral gericht op enkele nichesegmenten met een beperkte omvang, in een tweede fase zullen meer omvangrijke marktsegmenten benaderd worden. We merken op dat het model niet uitgaat van substantiële groei na 2027, wat in se een onderschatting inhoudt als de technologie van MAZARO zou doorbreken.

In 2021 en 2022 zal de omzet vooral bestaan uit exclusiviteitscommissies en projectontwikkeling, vanaf 2023 worden de eerste royalties verwacht.

MAZARO positioneert zich als een engineeringbedrijf en verricht geen enkele productie zelf. Er wordt uitsluitend gewerkt met onderaannemers of licentienemers. Dit model is ‘asset-light’, met andere woorden de materiële activa zullen beperkt in omvang zijn. Er dienen dus geen zware investeringen te gebeuren in gebouwen en machines. De behoefte aan werkkapitaal zal ook beperkt zijn door de afwezigheid van grondstoffen en voorraden. In sommige beperkte gevallen kan het werkkapitaal soms positief zijn, daar de bouw van prototypes soms vooraf betaald wordt door de opdrachtgever.

7. Waardering

De financiële vooruitzichten van het vorige blad werden ingebracht in een DCF-model en dat leverde een waarde op van 13,471 miljoen euro. Heel belangrijk om te noteren is dat gebruik wordt gemaakt van een heel hoge kost van het eigen vermogen van 30%! Het model loopt tot 2030, voor de periode nadien wordt uitgegaan van een groei van 3% jaarlijks.

De huidige waarde van de vrije cash-flow voor de periode 2021 tot 2027 bedraagt 4,328 miljoen euro, voor de periode na 2030 komt de huidige waarde uit op 11,201 miljoen euro. In totaal is dat 15,529 miljoen euro. Per aandeel is dat 5,95 euro.

Gebruik makend van die kost of verdisconteringsvoet van 25% wordt een waarde van 23,273 miljoen euro bekomen, of 8,91 euro per aandeel. Een verdisconteringsvoet van 20% levert een waarde op van 36,740 miljoen euro (14,07 euro per aandeel). Feit is dat door gebruik te maken van een relatief hoge verdisconteringsvoet van 30% de waardering sterk gedrukt wordt, wat de nieuwe aandeelhouders ten goede komt. We merken op dat het geen traditionele waardering betreft, maar eerder een waardering die thuis hoort in de markt van het risicokapitaal. Niet verwonderlijk, het gaat immers om een dossier met een zeker risico.

De aandeelhoudersstructuur voor (pre-money) en na (post-money) de kapitaaloperatie ziet er als volgt uit:

7. Samenvatting

MAZARO is een bedrijf actief in een wereldwijde markt met een belangrijk groeipotentieel door het innovatieve karakter van haar ontwikkelingen. Die ontwikkelingen hebben zich ondertussen bewezen, nu volgt een tweede fase van de commerciële uitrol die opnieuw belangrijke financiële middelen vergt. Door de geplande kapitaaloperatie kunnen kleine beleggers deelnemen aan dit beloftevolle verhaal op basis van een relatief aantrekkelijke waardering. Niettemin blijft het een dossier met een hoger dan gemiddeld risico.

Gert De Mesure (2 december 2021)