Family first, ook op de beurs

Wij beleggers zijn in principe allemaal op zoek naar hetzelfde: we willen een zo hoog mogelijk rendement behalen. Dat rekening houdend met het genomen risico. Het jammere is dat slechts zeer weinig beleggers (zowel professionele als particuliere beleggers) erin slagen om een marktconform rendement te behalen, laat staan om beter te presteren dan de markt (het creëren van alpha). Toch zijn er heel wat strategieën die je kunnen helpen om hierin te slagen. Een goede beleggingsstrategie en filosofie waarin je gelooft en die in het verleden al zijn succes bewees, is hierbij cruciaal.

Op zoek naar een eenvoudige maar zeer goede beleggingsstrategie? Beursgenoteerde familiebedrijven kunnen dan zeer interessant zijn. In het algemeen presteren dit soort bedrijven aanzienlijk beter op de beurs dan niet-familiaal geleide ondernemingen. Maar wat is hier de oorzaak van? Hoeveel beter presteren familiebedrijven? En is er een verschil in de prestatie wanneer een familielid nog actief is binnen het bedrijf? Deze vragen beantwoorden we in dit artikel. Tot slot schuiven we ook nog 3 concrete tips naar voren.

Wat is een familiebedrijf?

Beginnen doen we bij het begin. Wanneer kan er gesproken worden van een familiebedrijf? Uiteraard zijn er verschillende interpretaties mogelijk. In dit artikel definiëren we een familiebedrijf als een onderneming waarbij of (1) de oprichter of zijn/haar familie minstens 20% van de aandelen in handen heeft, of (2) de oprichter of zijn/haar familie minstens 20% van de stemrechten controleert.

In Europa zijn er veel meer familiaal geleide ondernemingen dan in de Verenigde Staten. Dat heeft te maken met onze cultuur. Hoewel in de VS de Angelsaksische cultuur heerst waarbij ondernemerschap en de vrije markt centraal staan, heerst in Europa een iets conservatievere, familiaire cultuur. In België kan je bijvoorbeeld familiebedrijven zoals Lotus Bakeries, Resilux, Colruyt, Immobel, Picanol, AB Inbev en Brederode terugvinden. Ook elders heeft de wereld heel wat moois te bieden. Denk onder andere aan L’Oréal, Roche, Nike en LVMH.

Prestaties

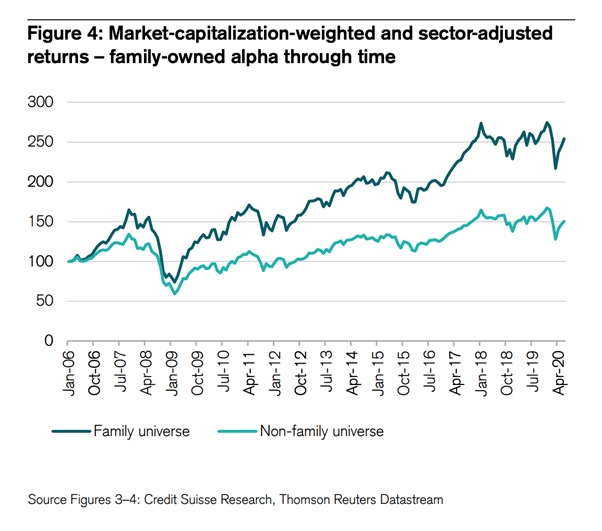

De beste manier om naar de historische prestatie van familiebedrijven te kijken, is door een blik te werpen op de Credit Suisse Family 1000-studie. Dit jaarlijks rapport gaat de prestatie van 1061 familiebedrijven na en concludeert dat sinds 2006 familiebedrijven 370 basispunten of 3,7% beter hebben gepresteerd dan niet-familiebedrijven. Dat is een significant verschil. Vooral in Europa en Azië is het verschil groot met een jaarlijkse outperformance van respectievelijk 4,7% en 5%. In Noord-Amerika deden familiaal geleide bedrijven het jaarlijks 2,6% beter.

Verder ging Credit Suisse ook na in welke mate er een verschil was tussen de prestatie van familiebedrijven wanneer de eerste generatie (de oprichters), de tweede generatie of de derde generatie aan het hoofd stond. Terwijl het gangbare idee is dat vanaf de derde generatie de outperformance vermindert, toont de studie mooi aan dat dit niet het geval is. Familiebedrijven doen het met andere woorden tout court beter dan niet-familiebedrijven, ongeacht welke generatie familiale aandeelhouders de lakens uitdeelt.

Oorzaken

Familiebedrijven presteren dus beter op de beurs. Leuk! Door eenvoudigweg een portefeuille op te stellen met familiebedrijven zou je het op lange termijn met andere woorden al beter moeten doen dan 95% van alle beleggers (herinner dat bijna geen enkele belegger erin slaagt om een marktconform rendement te behalen). Er zijn verschillende logische redenen waarom dit soort ondernemingen het vaak beter doen op de beurs.

Zo hebben de eigenaars van familiebedrijven doorgaans maar één doel: ze willen hun bedrijf – dat ze vaak als ‘hun kindje’ zien – sneller, groter en beter overdragen aan hun (klein)kinderen. Dit heeft tot gevolg dat familiebedrijven veel meer op de lange termijn denken. Ze durven beslissingen nemen die op korte termijn eventueel kunnen wegen op de marges en winstgevendheid, maar die op de lange termijn zullen zorgen voor het creëren van heel wat aandeelhouderswaarde.

Dit heeft ook als voordeel dat de belangen van jou als aandeelhouder en het management meer op dezelfde lijn liggen. Zo wil het management van een doorsnee bedrijf bijvoorbeeld vaak een zo hoog mogelijke omzet, aangezien hun bonussen gebaseerd zijn op de omzet en dit verder zorgt voor status en prestige. Familiale managers zijn verder ook veel minder snel geneigd luxegoederen zoals dure privéjets aan te schaffen voor persoonlijke doeleinden. Het belang van het bedrijf primeert. Een mooi voorbeeld hiervan is Colruyt. Net zoals de winkels zelf vrij eenvoudig zijn ingekleed, is dit ook zo voor het hoofdkantoor in Halle. De familie Colruyt geeft weinig om chique kantoren en dure snufjes. Het enige wat ze willen is hun bedrijf versterken. Dat is een zeer aantrekkelijke eigenschap voor beleggers aangezien het de waardecreatie ten goede komt.

Dit langetermijndenken brengt ook met zich mee dat familiebedrijven veelal over aantrekkelijke, defensieve bedrijfskarakteristieken beschikken. Zo hebben familiebedrijven doorgaans aanzienlijk minder schulden dan traditionele bedrijven. Deze gezondere balans geeft hen meer flexibiliteit. Hoe gezonder de balans, hoe beter ook de continuïteit van een onderneming gegarandeerd kan worden. Familiebedrijven presteren dan ook doorgaans bijzonder goed in tijden van economische malaise. Dat kan heel wat gemoedsrust bieden in tijden van crises en tijdens beurscorrecties.

"Sinds 2006 hebben familiebedrijven 3,7% beter gepresteerd dan niet-familiebedrijven"

- Credit SuisseFamiliebedrijven hebben ook vaak al een stevig trackrecord opgebouwd. Zo concludeert de studie van Credit Suisse dat het gemiddelde familiebedrijf werd opgericht in 1967 en dus met andere woorden gemiddeld 54 levensjaren telt. Dat terwijl de gemiddelde leeftijd van een bedrijf uit de S&P 500 minder dan 20 jaar is. Een significant verschil. Hoe sterker het trackrecord, hoe beter.

Ook de kapitaalallocatie van familiebedrijven is beter. Het is een aspect dat onterecht onderschat wordt door veel beleggers. Wanneer een bedrijf winst maakt kan het vier zaken met deze winst doen: 1. Het herinvesteren in zichzelf voor organische groei (beste optie wanneer er groeiopportuniteiten zijn), 2. De cashflow gebruiken voor overnames. 3. Het uitkeren aan aandeelhouders via dividenden of de inkoop van eigen aandelen. Of 4. De cash op de bedrijfsrekening laten staan. Hoe beter de kapitaalallocatie van een bedrijf, hoe beter de return van jou als belegger op termijn.

Tot slot concludeert de studie van Credit Suisse nog dat familiebedrijven doorgaans winstgevender zijn dan niet-familiaal geleide bedrijven. Zo ligt de vrijekasstroommarge – die weergeeft hoeveel procent van de omzet het bedrijf op het einde van de rit werkelijk overhoudt – 200 basispunten hoger. Familiebedrijven investeren ook veel meer in R&D. Voor bedrijven is het essentieel om te blijven innoveren. Alleen zo kunnen ondernemingen een prominente rol in hun sector blijven spelen.

Al deze voordelen zorgen ervoor dat de afgelopen jaren familiebedrijven hun omzet 2% harder zagen groeien dan niet-familiebedrijven, en dat bijgevolg ook de koersen van familiebedrijven aanzienlijk harder stegen dan de markt in zijn geheel.

3 Familietips

Beleggen in familiebedrijven kan dus een meerwaarde zijn voor jouw beleggingsportefeuille aangezien deze in het algemeen aantrekkelijke rendementen weten voor te leggen.

Ik stel jullie bij deze ook graag 3 beleggingswaardige familiebedrijven voor: Payton Planar, Kone en (het controversiële) Facebook.

Payton Planar

Payton Planar is het enige aandeel met een Belgische link in het lijstje en met een beursnotering in Brussel. Het Israëlische bedrijf produceert en verkoopt transformatoren die broodnodig zijn voor elektrische voertuigen. In het recente verleden stond het aandeel onder druk door ietwat tegenvallende resultaten (beurskoers 25% onder top april 2021). Deze strubbelingen op korte termijn kunnen kansen bieden voor langetermijnbeleggers. De Israëlische small cap (marktkapitalisatie van 131 miljoen EUR) is voor twee derden in handen van zeer conservatieve familiale aandeelhouders. Het aandeel noteert tegen een koers-winstverhouding van 18,5 terwijl het een nettowinstmarge van meer dan 20% kan rapporteren. Dat zijn uitstekende cijfers. Ook de balans kan meer dan gezond genoemd worden. We gaan ervan uit dat Payton Planar optimaal zijn graantje mee zou moeten kunnen pikken van de stijgende vraag naar elektrische voertuigen. De hoge winstgevendheid in combinatie met de gecorrigeerde beurskoers en aantrekkelijke waardering maken het aandeel interessant.

Kone

Saaie bedrijven presteren doorgaans goed op de beurs. Kone, wat ‘machine’ betekent in het Fins, is de 4de grootste leverancier van liften en roltrappen. Het bedrijf werd opgericht in 1918 en genereert op drie manieren inkomsten: via de verkoop van nieuwe liften en roltrappen, via het moderniseren van bestaande liften, en via onderhoudscontracten voor de geïnstalleerde liften. Vooral dat laatste segment zorgt voor het gros van de inkomsten. Analisten gaan ervan uit dat de omzet en winst de komende 5 jaar met respectievelijk 5,3% en 8,2% zullen groeien. Momenteel noteert Kone tegen een koers-winstverhouding van 33,6. Dat lijkt prijzig, maar gezien de hoge marges (winstmarge 10,8% en rendement op eigen vermogen 35,2%) in combinatie met de gezonde balans (totale schuld/eigen vermogen 0,14) lijkt deze waardering te verantwoorden.

Afsluiten doen we met de meest controversiële tip. Hoewel veel beleggers Facebook in eerste instantie niet als familiebedrijf zullen aanzien, heeft oprichter en CEO Marc Zuckerberg nog steeds het gros van de stemrechten in handen. Facebook is het grootste sociale netwerk met 2.5 miljard (!) maandelijks actieve gebruikers. Naast Facebook zelf is het bedrijf ook onder andere eigenaar van Messenger, Instagram en Whatsapp. Facebook verdient geld met onlineadvertenties (ongeveer 90% van de omzet). 50% van de inkomsten komen uit de Verenigde Staten en Canada. Analisten denken dat de komende 5 jaar de omzet en winst van FB respectievelijk met 22,4% en 22,2% kan groeien. Dat zijn zeer aantrekkelijke cijfers voor een bedrijf dat noteert tegen een koers-winstverhouding van 28. Facebook is ontzettend winstgevend met een winstmarge van 32,5% en rendement op het geïnvesteerd kapitaal van 41,7%. Tal van groeimogelijkheden in combinatie met hoge marges zorgen voor een exponentiële groei.

De leergierige belegger