Diversificatie: liever veel weten van weinig

"Een duidelijke focus op echt kansrijke lange termijninvesteringen is de meest effectieve manier van diversificatie", meent Hamish Maertens van Option Generator.

Een van de veelvuldig aangehaalde beleggingslessen is spreiding. Spreid voldoende want dat verlaagt de risico's. Maar wat is voldoende en wat is te weinig of te veel? Zoals steeds moeten we ons behouden voor "te", behalve als het gaat over tevreden zijn met de behaalde rendementen. Pascal Paepen, lector Finance aan de KU Leuven en een van de bezielers van Spaarvarkens, postte een poos geleden een interessant artikel over waarom een goed belegger steeds aan zichzelf moet twijfelen en spreiding bescherming inbouwt. Food for thought!

Twijfel = kritisch zijn

Als we continue onze potentiële investeringsbeslissingen in vraag stellen, dan zal er weinig gebeuren. Twijfel is voor ons het doorgronden van de jaarverslagen en kwartaalupdates om te verifiëren of onze investment case nog steeds intact is. Anders gesteld, we dienen 'onze' bedrijven steeds tegen het licht te houden om degelijke lange termijnbeslissingen te nemen. En dan nog, we kunnen de bal al eens grondig misslaan. Vandaar dat spreiding essentieel is om schokken op te vangen.

"Net zoals veel CEO's neigen beleggers hun eigen capaciteiten te overschatten "

-Iemand die kiest voor een geconcentreerde portefeuille kan ten prooi vallen aan hubris want net zoals veel CEO's neigen beleggers hun eigen capaciteiten te overschatten met alle fatale gevolgen van dien. Er zijn minder posities aanwezig waardoor één cruciale misser het lange termijnresultaat zal hypothekeren. Anderzijds kan je alleen met een zeer afgelijnde visie en beperkt aantal posities de benchmark verslaan. Een sterk presterende positie weegt immers hard door en kan in perpetuum compounden.

Terwijl een geconcentreerde portefeuille een zeer sterk analytische focus, geduld en ratio vergt, leidt over-diversificatie tot een gebrek aan focus. Daardoor ga je niet alleen gemiddeld presteren, maar glippen aandelen die dood geld blijken te zijn (en uiteindelijk dood gewicht zijn voor de portefeuille) door de mazen van het net. Heb je te veel aandelen in portefeuille en vooral die van gekende bedrijven, dan bestaat de kans op index-hugging. Je koopt in dat geval beter een ETF, omdat het onderscheidende karakter van je portefeuille t.o.v. de benchmark veel minder sterk aanwezig is.

Kwaliteit primeert

Uiteraard is de hamvraag welke kenmerken een potentiële winnaar dient te hebben, als we de index willen kloppen. Alles draait in de eerste plaats om kwaliteit. Het merendeel van de beleggers doet niet beter dan de index, omdat ze vaak geen superieure ROCE-compounders in portefeuille hebben. Gegeven de hoge waarderingen op de aandelenmarkt, moeten we echter zeer selectief te werk gaan, nog meer dan vroeger. Betaal niet te veel voor een winnaar want alles heeft zijn prijs, ook al lijkt geen enkele prijs hoog genoeg te zijn voor sommige bedrijven. Net daarom dat onze selectie verborgen parels uitkomt op 12 aandelen waarvan ca. 7 echt koopwaardig zijn. We zijn er echter van overtuigd dat de andere 5 ooit weer te koop zullen zijn met fikse korting. En hoewel we steeds een faire waarde willen bereken voor onze aandelen, maken we geen voorspellingen over wanneer die al dan niet kunnen worden gehaald.

Een andere aanpak die bijdraagt tot het hanteren van een lange termijnvisie is het berekenen van de IRR, de internal rate of return. Die berekent hoeveel een investering je jaarlijks kan opleveren gedurende de looptijd dat je aan boord blijft. Je doet m.a.w. een investering tegen de huidige koersen, telt er de verdisconteerde vrije kasstromen over de komende 10 jaar bij op en bepaalt de Horizon/Terminal Value (om een waarde te kleven op de onderneming na de zichtbare periode). Tel daar de huidige nettokaspositie bij op (of trek de schuldpositie er van af) en je krijgt zicht op wat een investering je kan opleveren. Zelf nemen we een gemiddelde van een IRR van niet-verdisconteerde cashflows tijdens de zichtbare periode en een IRR die wel alle cashflows verdisconteert.

Het gaat te ver om dat gedetailleerd toe te lichten in dit artikel, maar door de IRR als voornaamste parameter te gebruiken in financiële analyse bouw je een veiligheidsmarge in. Op basis van een realistisch minimumvereist rendement (de WACC) wil je immers voldoende vergoed worden voor de risico's die je neemt.

Geprijsd tegen 0% risico

Tegenwoordig worden heel wat aandelen bewierookt, maar de vraag is of velen niet uitgaan van 0,00 risico. De koersdoel- en IRR-methode zijn in dat geval niet bruikbaar, omdat men de betaalde prijs steeds zal proberen te verantwoorden. Daar wringt het schoentje: koersdoelbepalingen zijn gebaseerd op assumpties en een bepaalde discontovoet die de onzekerheidsfactor over de toekomstige vrije kasstroom weergeeft. En wat te doen met bedrijven die helemaal geen positieve vrije kasstroom zullen genereren de komende jaren? Je kan in dat geval 30 aandelen gekocht hebben en alzo voldoende spreiding hebben. Als daar echter slechts 6 degelijke, goed geprijsde ondernemingen tussenzitten, zal het merendeel van je portefeuille een rem zetten op je totale performance.

X

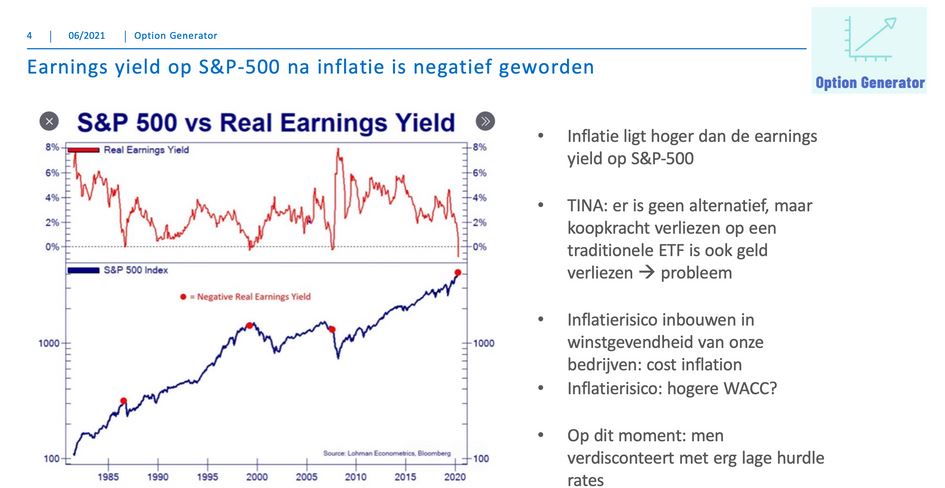

De risicopremie is verdwenen en de enige manier om rendement te maken is in veel gevallen het vinden van de grotere gek. Dat gaat bovendien gepaard met beduidend meer volatiliteit. Laat u niet wijsmaken dat TINA ervoor zorgt dat iedereen geld kan verdienen op de beurs met om het even welk aandeel. Overigens kunnen we een opmerkelijke vaststelling doen: het winstrendement op de S&P-500 is op dit moment lager dan de inflatie.

Het geeft aan dat de elastiek op de aandelenmarkt stevig is uitgerekt en dat u ook na inflatie nog steeds koopkracht kan/zal verliezen de komende jaren. Simpelweg omdat het rendement op uw investering bij aanvang schamel is vanuit historisch perspectief. Dat aandelen nog steeds de beste uitgangspositie geven om het minste koopkracht te verliezen, doet wat ons betreft hier niet ter zake. Waar weinig discussie over bestaat is obligaties weinig waarde toevoegen aan het reduceren van volatiliteit in een defensieve portefeuille. De rentestanden zijn dermate laag dat er nauwelijks nog een dempende werking waarneembaar is. De combinatie van hogere inflatie en een eventueel stijgende rente werken nefast voor het wettelijk vastgelegde defensieve beleggingsprofiel.

IRR bepaalt of we een investering doen

Hoe kadert de theorie van de IRR - en dus het verwachte rendement via verdisconteerde cashflows - in ons verhaal rond diversificatie? Door enkel te focussen op bedrijven die een attractieve IRR opleveren en waar het ganse plaatje klopt (zoals bovengemiddelde ROCE, nettokaspositie, tal van groeiopportuniteiten, verborgen bedrijven met sterke insider ownership) kiezen we voor de meest kansrijke posities.

Als je doelstelling is om een IRR te behalen van bijvoorbeeld 11-12% met kwaliteitsvolle verborgen parels, dan heeft het weinig zin om uit hoofde van spreiding extra investeringen te doen tegen een IRR van 7%. Die laatste hebben theoretisch gezien de grootste kans op een tegenvallend resultaat. Dat neemt niet weg dat die laatste op korte termijn beter kan gaan presteren dan de aandelen uit onze portefeuille met gemiddeld hogere IRR. Alleen, in welke mate is het korte termijn beursgebeuren voor rasechte investeerders relevant? Of zoals Graham, the godfather van waardebeleggen zei: The market is like a voting machine - tallying up which firms are popular and unpopular. But in the long run, the market is like a weighing machine - assessing the substance of a company.

Veel weten van weinig

Het probleem van te veel spreiding in een buy-and-hold portefeuille is dat je niet even enthousiast zal zijn over elke positie. De IRR-methode zet ons aan een lange termijnvisie te hanteren en te onderzoeken of de investering werkelijk de moeite waard is.

"Een buy-and-holdportefeuille met 8-12 kwaliteitsvolle verborgen parels is eigenlijk voldoende om te slagen in onze doelstellingen"

-Voor ons is een buy-and-holdportefeuille met 8-12 kwaliteitsvolle verborgen parels eigenlijk voldoende om te slagen in onze doelstellingen. De enige voorwaarde om het te doen lukken is objectief en conservatief inschattingen maken over waar we onze bedrijven de komende jaren zien staan. We willen veel weten van weinig en streven naar een IRR van >12% voor nieuwe investeringen (of bijstortingen). Waar je wel moet over waken is eventuele sectoroverlapping.

Rest ons nog een volgende vraag: wat te doen met aandelen die reeds in onze portefeuille zitten en waar de huidige gemiddelde IRR gedaald is tot onder 12%? Om een concreet voorbeeld te geven: Moury Construct. Onze eerste aankoop tegen €140 resulteert op basis van ons huidige DCF-model in een gemiddelde IRR van 25,5% en een verdisconteerde IRR van 21,6%. Tegen een koers van €268 is die maatstaf respectievelijk 15,1% en 12,4%.

Stricto sensu mogen we - op basis van de huidige cashflow-verwachtingen - kopen tot maximaal €278 alvorens die verdisconteerde IRR onder onze 12%-grens daalt. De intrinsieke waarde die we op de Moury-aandelen kleven, bedraagt een mooie €362. Stel dat u een aandeel koopwaardig beschouwt tot 20% opwaarts potentieel, dan zou u bereid zijn te kopen tot iets meer dan €303,5. In dat geval daalt de verdisconteerde IRR tot 10,9%. Dat is een absoluut verschil van 1,5% t.o.v. de €268-aankooplimiet.

Mocht Moury Construct ons koersdoel van €362 bereiken, dan stelt zich de vraag of we niet beter een gedeelte afbouwen en herinvesteren in aandelen die een beduidend hogere IRR (15+ % bijvoorbeeld) genereren. In dat stadium moeten we nagaan of onze investering nog steeds kan bijdragen aan onze doelstellingen (IRR van 12+ %) en wat de risico's zijn om de positie te blijven behouden.

Het afwegen van de opportuniteitskost (om betere investeringen te laten schieten) en de risico's bij het vasthouden van de positie (wat zijn de kenmerken van de onderneming? hoe verhoudt de ROCE zich t.o.v. andere posities) is een moeilijke evenwichtsoefening. De hoge nettokaspositie van Moury Construct zou een lagere IRR kunnen compenseren. Onze eerste aankoop is immers volledig gedekt door de netto-kaspositie, waardoor de risico's nu substantieel lager zijn dan bij het instappen.

Bovendien kunnen we ervan uit gaan dat een stijgende beurskoers het gevolg zou zijn van betere financiële resultaten. Anders gesteld: de vrije kasstromen van Moury Construct zouden hoger uitvallen dan eerst geraamd, waardoor zowel de IRR als het koersdoel verder toenemen. Pas wanneer de discrepantie tussen de aandelenkoers en de waardering te groot wordt, zouden we uitkijken naar andere herinvesteringsmogelijkheden.

Conclusie

We zijn van mening dat een duidelijke focus op echt kansrijke lange termijninvesteringen de meest effectieve manier is van diversificatie. Spreiden over veel posities zonder duidelijk te weten wat je ervan kan verwachten (in termen van IRR) is weinig onderscheidend t.o.v. een ETF. Daar is op zich niks mis mee, maar wie de beurs wil kloppen - en daarvoor veel analysewerk moet verrichten - focust beter op een kern van attractieve aandelen. Alleen zo kan je het maximale effect van compounding benutten. Wees realistisch en objectief bij het waarderen van ondernemingen want met een te roze bril kan een geconcentreerde portefeuille leiden tot zwakke lange termijnresultaten.

Hamisch Maertens

Optiongenerator.com