De nieuwigheden in de erf- en schenkbelasting

Op 1 juli 2021 zijn een aantal wijzigingen in de erf- en schenkbelasting in werking getreden. De fiscale wetgever heeft niet enkel het duolegaat onder handen genomen, daarnaast werd ook de zogenaamde ‘vriendenerfenis’ in het leven geroepen en werden de tarieven om te schenken en te legateren aan goede doelen aangepakt.

- Het duolegaat

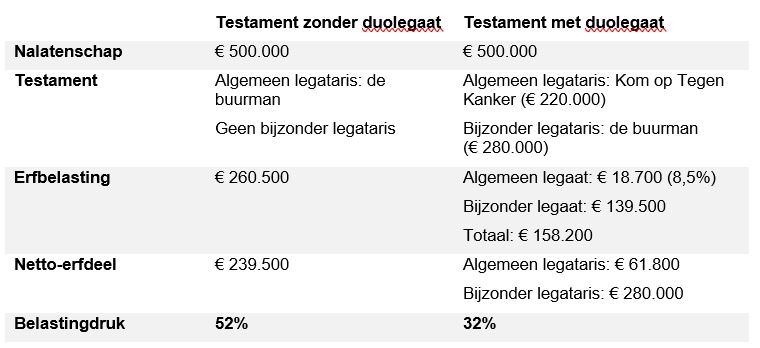

Tot voor kort was het duolegaat een geliefd instrument in een vermogensplanning. Het duolegaat is een testamentaire clausule die als het ware uit twee legaten bestaat: het eerste legaat is ten voordele van een goed doel (de zogenaamde ‘algemeen legataris’), het tweede legaat is ten voordele van een derde, een verre verwant of vriend (de zogenaamde ‘bijzonder legataris’).

De gehele nalatenschap zal bij een overlijden toekomen aan de algemeen legataris, zijnde het goede doel. Keerzijde van de medaille is echter dat het goede doel een welbepaald bedrag (vrij van erfbelasting) moet uitkeren aan de bijzonder legataris. Het fiscaal voordeel voor de bijzonder legataris schuilt in het feit dat het goede doel alle erfbelasting (tarief 8,5%) moet betalen, niet enkel op wat haar toekomt maar eveneens de erfbelasting die drukt op het bijzonder legaat.

Aangezien we in de erfbelasting voor derden, verre verwanten of vrienden al gauw geconfronteerd worden met het toptarief van 55%, hoeft het niet veel verduidelijking dat een duolegaat dus een heuse belastingbesparing kon betekenen wanneer je bijvoorbeeld een zorgzame buurman wil bevoordelen. Doordat het goede doel alle erfbelasting moet betalen, zal de bijzonder legataris een groter erfdeel overhouden. Het duolegaat is dan ook terug te vinden in menig testament. Een en ander wordt duidelijk in het volgende voorbeeld:

- Het duolegaat 2.0

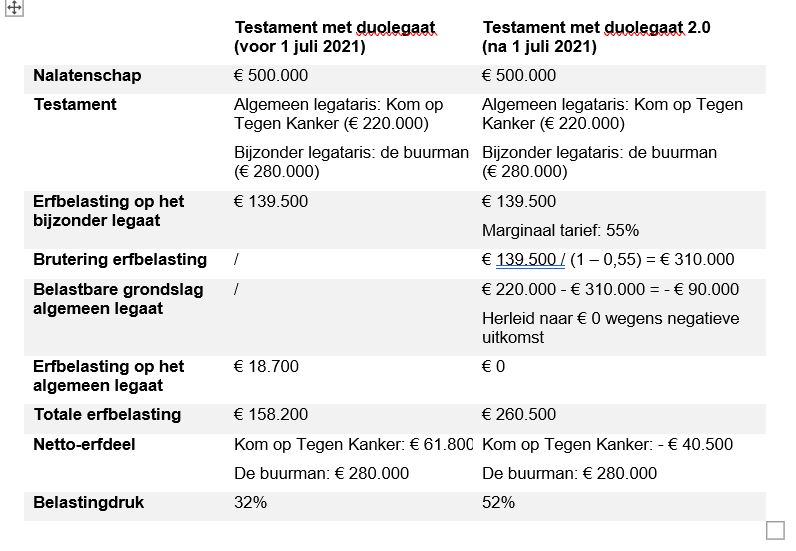

Het fiscale voordeel van het duolegaat was al geruime tijd een bron van frustratie bij de Vlaamse fiscale decreetgever. Uiteindelijk heeft de Vlaamse regering paal en perk gesteld aan deze optimalisatietechniek door de berekeningswijze van de verschuldigde erfbelasting in het geval van een duolegaat te wijzigen. Zo hoopt de Vlaamse regering om het liefdadigheidskarakter van het duolegaat weer in de verf te zetten.

Voortaan zal door middel van de techniek van de brutering moeten worden berekend wat de last is die aan het goede doel wordt opgelegd, met andere woorden hoeveel erfbelasting het goede doel zou moeten betalen indien ze het duolegaat aanvaardt. Het tweede voorbeeld toont de impact van de wijzigingen in de berekeningsbasis aan. Het spreekt voor zich dat deze nieuwe berekeningswijze tot gevolg zal hebben dat goede doelen een duolegaat niet meer zullen aanvaarden wanneer ze meer betalen aan erfbelasting dan wat hen toekomt.

- Tariefverlaging in de erf- en schenkbelasting

Het valt te verwachten dat de exit van het fiscaal voordelige duolegaat een impact zal hebben op de inkomsten van de goede doelen. Vanuit het idee om de liefdadigheidsgedachte te stimuleren en om ook (deels) tegemoet te komen aan de inkomstenderving in hoofde van de goede doelen, werden de tarieven om te schenken en te legateren aan goede doelen aangepast.

Waar tot 1 juli 2021 5,5% schenk- of 8,5% erfbelasting verschuldigd was in het geval van een schenking of een legaat aan een goed doel, zijn deze tarieven per 1 juli 2021 herleid naar 0%.

- Een extraatje voor je goede vriend(en)?

Wie zijn goede vriend wil opnemen in zijn testament, moet vaststellen dat de tarieven in de erfbelasting ten aanzien van derden, verre verwanten en goede vrienden al snel oplopen tot 55%. Om aan deze verzuchting tegemoet te komen, werd op 1 juli 2021 de ‘vriendenerfenis’ in het leven geroepen.

De vriendenerfenis laat toe om aan één (of meerdere) goede vriend(en) tot € 15.000 te legateren, belastbaar aan een tarief van 3%. Wie zijn goede vriend(en) wil bevoordelen, zal dit wel via een notarieel testament moeten doen. In het testament kan niet enkel de begunstigde van de vriendenerfenis worden aangeduid, meer nog: in het geval van meerdere begunstigden kan in het testament een verdeelsleutel worden bepaald. Wordt een dergelijke verdeelsleutel niet bepaald, dan zal het voordeel over alle aangeduide goede vrienden worden verdeeld in verhouding tot hun legaat.

- Conclusie

In vele testamenten werd een duolegaat opgenomen. Doordat het fiscaal voordeel van het duolegaat wegvalt, kan uw testament wel eens een ander effect hebben dan gewenst. Indien je testament nog voorziet in een duolegaat, kan je dit best samen met uw adviseur herbekijken.

De wijzigingen vanaf 1 juli 2021 hebben bovendien de vriendenerfenis in het leven geroepen. Hoewel de vriendenerfenis een zekere belastingbesparing oplevert, is de besparing eerder beperkt: via de vriendenerfenis kan slechts maximaal € 3.300 aan erfbelasting worden bespaard. Wie aan zijn goede vrienden graag dat extraatje geeft, bekijkt best ook eens de alternatieven. Zo kan het bv. voordeliger zijn om te schenken aan je goede vrienden (aan een tarief van 7%). Om na te gaan wat voor uw persoonlijke situatie de beste opties zijn, richt je je ook hier best tot uw adviseur.

Wendy Rombouts, Senior Advisor Private Clients Services

Kristof Wuyts, Director Private Clients Services

Grant Thornton België