Analyse van het aandeel Microsoft

Het Amerikaanse Microsoft Corporation, op moment van schrijven na Saudi Aramco het grootste beursgenoteerde bedrijf ter wereld op basis van marktkapitalisatie (een nek-aan-nek race met Apple), werd in 1974 opgericht door Bill Gates en Paul Allen. Het ontwikkelt en verkoopt softwareproducten, services en hardware voor zowel particulieren als bedrijven.

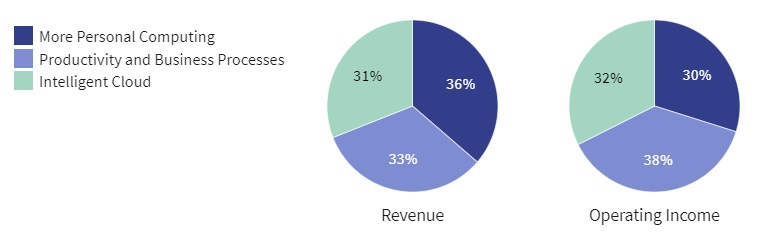

De verschillende activiteiten van het bedrijf worden ondergebracht in drie segmenten. Productivity and Business Processes, goed voor 33% van de omzet, bestaat uit onder meer Microsoft Office, Exchange, Sharepoint, Skype, LinkedIn, en Dynamics.

Intelligent Cloud vertegenwoordigt 31% van de omzet en bestaat uit ‘the 3 clouds’: Microsoft 365, het sterk groeiende Azure en Dynamics 365. Ook worden SQL server, Windows server en GitHub in de Intelligent Cloud onderverdeeld.

Tenslotte is er met 36% van de omzet het segment More personal computing, bestaande uit Windows Client, Xbox, Bing search en Surface laptops, tablets en desktops. Dit segment is vooralsnog het grootste, maar de Intelligent cloud is met 21% in 2019 het snelst groeiende.

Het bedrijf is wereldwijd actief waarbij ongeveer de helft van de omzet uit de VS komt. In verschillende segmenten heeft het leidende marktposities waarvan ik er hieronder enkele kort bespreek.

- Microsoft is al sinds 1985 marktleider van besturingssystemen in de klassieke pc en laptopmarkt. Ongeveer 75% à 85% van de computers wereldwijd draait op het besturingssysteem van Microsoft genaamd Windows.

- Volgens onderzoeksfirma Gartner had Microsoft in 2018 met MS Office ongeveer 88% van de office suite markt in handen. Office suite is een verzamelnaam voor een reeks programma’s zoals een tekstverwerker, presentatiesoftware, rekenprogramma, databank en communicatiesoftware.

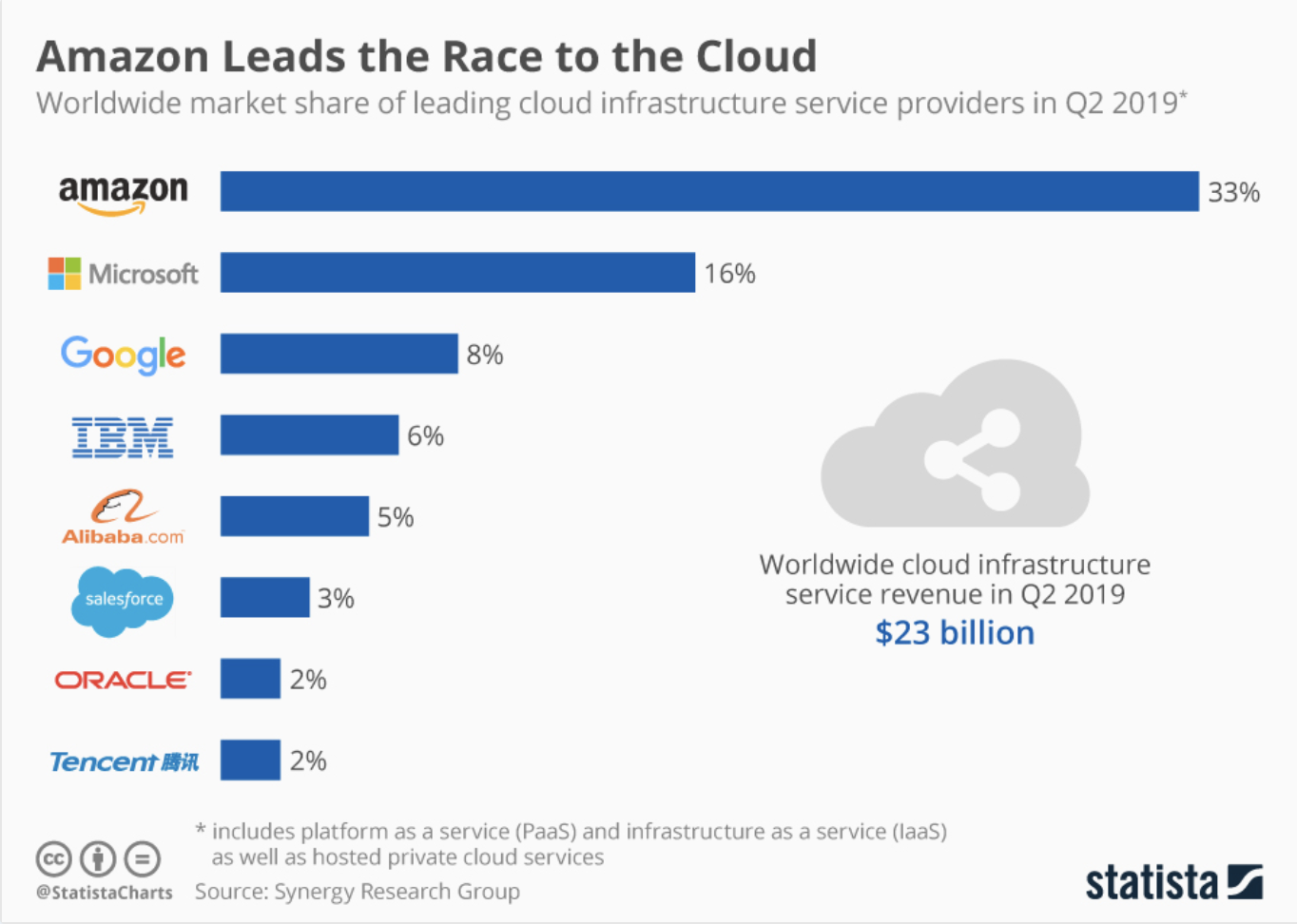

- Volgens een marktonderzoek van Canalys is Microsoft Azure momenteel met 18% runner-up in de cloud, na marktleider Amazon die met Amazon Web Services (AWS) 32% in handen heeft.

- De SQL server heeft een leidende positie binnen databasebeheersystemen naast bedrijven als Amazon, Oracle, SAP en IBM.

- In de gaming industrie zwaait het samen met Sony Playstation en Nintendo al jaren de plak.

Marktaandeel cloud

In 2014 nam Satya Nadella het stokje over van Steve Ballmer als CEO van Microsoft en transformeerde het bedrijf naar een leider in cloud computing. Dit is een van de belangrijkste redenen dat het bedrijf ondanks zijn marktkapitalisatie van ruim 1.500 miljard dollar (!) nog steeds dubbelcijferige groeivooruitzichten heeft. De shift naar de cloud zal de groei de komende jaren drijven, waardoor het platform Azure een van Microsofts belangrijkste diensten wordt. Bedrijven maken massaal de overstap van eigen infrastructuur naar cloudtoepassingen. (De cloud heeft ten opzichte van een eigen infrastructuur als voordeel dat de gebruiker kan nemen wat hij nodig heeft. Vaak heeft bijvoorbeeld een startup nog geen idee of zijn business gaat aanslaan maar traditioneel moet er wel geïnvesteerd worden in servers. De cloud geeft de startup de mogelijkheid om gebruik te maken van infrastructuur zonder hiervoor grote kapitaalinvesteringen te hoeven doen. Als het bedrijf vervolgens groeit dan kan het meer servers gebruiken. Heeft het onverhoopt plots minder succes, dan kan het tevens terugschalen. Je investeert zodoende als het ware in flexibiliteit.)

Tevens is er een shift gaande van on-premise producten naar software as a service (SaaS). Denk aan belangrijke producten zoals Microsoft 365 en Dynamics 365.

Ook de gaming industrie, waarbij Microsoft met Xbox prominent aanwezig is, groeit. De huidige hardware zit stilaan aan het einde van zijn cyclus wat resulteert in minder verkopen én lagere prijzen van de huidige Xbox consoles. Dit verklaart waarom dit segment het de afgelopen kwartalen wat liet afweten. Next generation consoles dienen zich aan, wat een nieuw tijdperk van gaming zal inluiden. Dit zal consumenten er toe aanzetten nieuwe hardware aan te schaffen waarop nieuwe, verbeterde software geïnstalleerd kan worden. De nieuwe console van Microsoft, Xbox X series, wordt later dit jaar verwacht.

Op 29 april 2020 maakte Microsoft kwartaalresultaten bekend die de verwachtingen overtroffen. Dit was voornamelijk toe te schrijven aan een toename in gebruik van Teams, Xbox services en Azure als gevolg van covid-19. De groei van Azure vertraagde echter van 62% in het tweede kwartaal naar 59% in het derde kwartaal. Volgens ingewijden te wijten aan hoe groot Azure intussen is geworden. De negatieve impact van covid-19 in het derde kwartaal was minimaal.

Competitieve voordelen

Als je een PC bezit, waarbij de kans groot is dat deze op Windows draait, zou je dan overstappen naar een ander besturingssysteem indien zich er een goedkoper alternatief voordoet? Ben je bereid de werking van een ander besturingssysteem aan te leren als je al decennia lang met Windows werkt, zowel privé als professioneel? Zouden bedrijven de overstap willen maken naar een ander besturingssysteem? Zouden ze al hun personeel willen omscholen; wat zou dit kosten en hoe lang zou dit duren? Dit klinkt allemaal uitermate onwaarschijnlijk. Wie of welk bedrijf zou hier aan beginnen? In het geval van Microsoft Windows klinkt het bijna lachwekkend omdat dit besturingssysteem zo verweven is met de PC markt. Dit maakt het competitieve voordeel van dit onderdeel van Microsoft duidelijk: hoge omschakelingskosten. Dit geldt ook voor bijvoorbeeld de office suit van Microsoft. Veel bedrijfsprocessen zijn opgebouwd rond Microsoft Office wat overstappen naar een alternatief duur, lastig, risicovol en daardoor onwaarschijnlijk maakt. Tenslotte is er ook sprake van hoge omschakelingskosten bij de SQL server. SQL server is een belangrijke technologie binnen een IT omgeving, veranderen van aanbieder zou aanzienlijke kosten met zich meebrengen aangezien het veel tijd zou kosten om deze nieuwe systemen te implementeren en personeel om te scholen.

Wat hier op aansluit, en tevens betrekking heeft op de office suit van Microsoft, zijn netwerkeffecten. De producten van MS Office worden wereldwijd door veel consumenten en bedrijven gebruikt. De enorme installed base zorgt ervoor dat software ontwikkelaars producten ontwikkelen specifiek gericht op Microsoft Office.

Kan je het als bedrijf permitteren andere spreadsheets te gebruiken dan Microsoft Excel? In de financiële wereld, om maar een sector te noemen, zijn veel programma’s en toepassingen speciaal ontwikkeld om te werken met Microsoft Excel. Hoe meer gebruikers de producten tellen, hoe waardevoller deze producten worden. Bedrijven zullen de office suit van Microsoft prefereren boven goedkopere alternatieven, aangezien de hele bedrijfswereld er mee werkt. Scholen zullen hun studenten opleiden met deze producten en bedrijven zullen niet snel iets anders gebruiken onder meer door het gevaar bekwaam personeel mis te lopen dat is opgeleid aan de hand van MS Office.

Microsoft Azure profiteert ook van hoge omschakelingskosten. Eens een bedrijf zijn processen heeft ondergebracht op het platform Azure is het onwaarschijnlijk dat dit bedrijf zal overstappen met kans op verlies van data en het opnieuw moeten leren werken met een nieuw platform. Tevens zal er downtime bij komen kijken en zal het bedrijf zich hoogstwaarschijnlijk moeten laten adviseren om de overstap te maken. LinkedIn geniet dan weer netwerkeffecten, als je je professioneel kenbaar wil maken is LinkedIn de logische keuze. De volledige productenportfolio ga ik niet bespreken maar het is duidelijk dat een breed scala van diensten en producten van Microsoft competitieve voordelen geniet.

Prijszettingsmacht

Deze competitieve voordelen creëren, zoals zo vaak, een mate van prijszettingskracht. Deze prijszettingskracht is in bepaalde gevallen, zoals bij MS Office, zelfs zo sterk dat klanten bereid zijn de betalende versie Microsoft te prefereren boven gratis alternatieven, die in principe hetzelfde doen.

Microsoft opereert in de technologiesector en deze is gevoelig aan veranderingen. Desondanks denk ik dat veel onderdelen van het bedrijf erg sterk zijn gepositioneerd waardoor disruptie in sommige segmenten voorlopig onwaarschijnlijk lijkt. Windows en MS Office bijvoorbeeld vormen zo goed als een monopolie binnen hun sector. Maar er zijn tevens segmenten die wel gevoelig kunnen zijn aan disruptie zoals LinkedIn, Xbox en Skype.

Met Azure is Microsoft sterk uit de startblokken geschoten, maar de cloudmarkt is nog jong en vol in ontwikkeling. Iedereen wil een stuk van de koek en de concurrentie, waaronder Amazon en Alphabet, heeft diepe zakken. Voorlopig hebben Amazon en Microsoft de helft van de markt in handen, maar er zal nog aanzienlijk geïnvesteerd moeten worden in deze snel veranderende omgeving om het marktaandeel te behouden en uit te breiden. De overige bedrijfsonderdelen van Microsoft zullen hierbij met hun stabiele cashflows van pas komen. De kaarten zijn nog niet geschud, maar wanneer spelers als Amazon en Microsoft een voorsprong hebben opgebouwd, zal het niet eenvoudig zijn om ze in te halen.

Voordelen

Ik beschouw Microsoft niet als een cyclisch bedrijf. De meeste producten en diensten zijn onmisbaar voor bedrijven waardoor hier niet op bespaard zal worden. Een bedrijf als Apple heeft naast essentiële producten ook veel ‘fashion’ producten die last kunnen ondervinden van goedkopere alternatieven. De omzet van Apple bestaat nog steeds voor meer dan de helft uit de IPhone verkoop. Als mensen tijdens een recessie in hun uitgaven moeten snijden zal die nieuwe IPhone eventjes moeten wachten. Een Android toestel van € 150 will do the job. Dit probleem heeft Microsoft veel minder.

Ook speelt ‘het nieuwe normaal’ als gevolg van covid-19 in het voordeel van Microsoft. Het gebruik van producten als Teams, Skype en cloudtoepassingen zitten in een stroomversnelling. De CEO van Microsoft, Satya Nadella, liet eind april optekenen dat in een tijdsbestek van twee maanden een digitale transformatie heeft plaatsgevonden die normaal twee jaar duurt.

Tot slot heeft Microsoft een voorspelbare en terugkerende omzet. De shift van on-premise naar een subscription model komt dit alleen maar ten goede.

Resultaten

De cijfers. (gebaseerd op jaarverslag ven het fiscale jaar 2019)

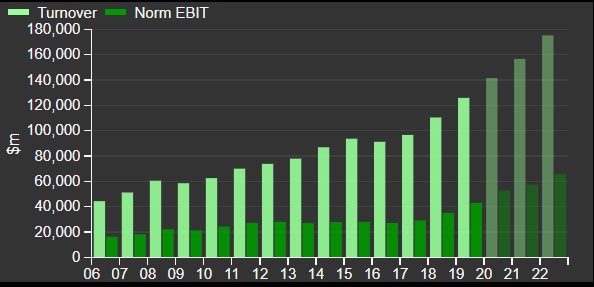

Microsoft - omzetverloop (source: Sharepad)

In 2019 groeide de groepsomzet met 14%. Productivity and Business Processes groeide met 15%, More Personal Computing groeide met 8%, en Intelligent Cloud groeide met 21% waarbij de omzet van Azure zelfs met 72% wist te groeien (in 2018 met 91%). Het afgelopen decennium groeide de groepsomzet geannualiseerd met 8%, maar door de sterk groeiende cloud-tak wordt de komende drie jaar dubbelcijferige omzetgroei verwacht.

Microsoft - ROCE / EBIT marge (source: Sharepad)

Het bedrijf genereerde in 2019 een return on average capital employed (ROACE), inclusief goodwill, van 20% gedreven door een operationele marge van 34%. De cash return on average capital invested bedroeg 18%. De vrije kasstroommarge bedroeg 30%. Dit zijn indrukwekkende cijfers, zeker gelet op het feit dat er grote bedragen naar kapitaaluitgaven vloeien om de groei van, voornamelijk de cloud tak, te waarborgen. 11% van de omzet en 27% van de operationele kasstroom werd geïnvesteerd. Ondanks deze investeringen is Microsoft een cashflowmachine. De volledige nettowinst, vaak zelfs meer, wordt omgezet naar vrije kasstroom.

Microsoft heeft $133 miljard aan cash en kortlopende investeringen op de balans staan. Zelfs zonder deze cashberg zou het maar 2 jaar duren om de schulden van $78 mld af te betalen met de huidige vrije kasstroom. Tel daarbij een dekkingsgraad van de interesten van 17 keer (na aftrek van de jaarlijkse leaseverplichtingen 10 keer) en we kunnen stellen dat Microsoft in goede financiële gezondheid verkeert.

Microsoft keert jaarlijks een deel van de winst uit als dividend en koopt stevig eigen aandelen in. Het verwachte dividend van 2020 resulteert in een payout ratio van 35%. Dit levert aan de huidige koers een dividendrendement op van 1,0%. Dit ligt lager dan de voorbije jaren omwille van de opgelopen koers en een lagere payoutratio.

Tevens neemt Microsoft geregeld bedrijven over. Sommige, zoals LinkedIn en Skype, werden een succes en andere, zoals Nokia en aQuantive, een dure flop.

Onder CEO Satya Nadella is Microsoft in recente jaren opensource steeds meer gaan omarmen. Microsoft nam in oktober 2018 GitHub over voor $7,5 miljard in aandelen. Brad Smith, president van Microsoft zei er het volgende over: “Tegenwoordig levert Microsoft de grootste bijdrage aan opensourceprojecten ter wereld als het gaat om bedrijven. We zien GitHub als de thuisbasis voor opensource-ontwikkeling en we zien onze verantwoordelijkheid als de beheerder ervan om er een veilige, productieve thuisbasis van te maken voor ontwikkelaars.”

De waardering was in maart als gevolg van de crisis zeer aantrekkelijk, maar lang duurde dit niet. De markt had snel door dat Microsoft in deze crisis niet in de hoek zit waar de klappen vallen, waardoor de koers in mei alweer richting zijn all-time high ging en in juni de $200 per aandeel aantikte. De hoge verwachtingen in het cloud-segment in combinatie met de sterke koersprestatie resulteren in een koerswinstverhouding en een koersvrijekasstroomverhouding van 32, gebaseerd op de gemiddelde verwachte winst voor 2021, volgens data van Refinitiv. Het verwachte vrijekasstroomrendement bedraagt 3,1%.

Conclusie:

Microsoft, de Amerikaanse softwaregigant met een brede waaier van uiteenlopende activiteiten, heeft in meerdere segmenten een sterke positie of soms zelfs een monopolie. Dit zorgt voor voorspelbare cashflows die de groei de komende jaren zullen ondersteunen. Die groei zal vooral in het cloud-segment plaatsvinden. De shift naar de cloud is volop gaande en lijkt onomkeerbaar. Dit maakt het platform Azure een van de belangrijkste groeiaandrijvers van Microsoft.

Het bedrijf geniet duurzame competitieve voordelen zoals hoge omschakelingskosten en netwerkeffecten, wat resulteert in een sterke vorm van prijszettingskracht.

Microsoft staat sterk tijdens een recessie aangezien veel van de producten van het bedrijf onmisbaar zijn, ook in economisch slechte tijden. Tevens krijgt de omzet door de verschuiving naar een subscription model een voorspelbaar en terugkerend karakter.

Deze karakteristieken zijn af te lezen in de cijfers: sterke omzet- en winstgroei en een hoog rendement op kapitaal bij nog hogere marges. Microsoft is, ondanks dat het fors investeert, een cashflowmachine en kan ook tegen een stootje met $130 miljard op de balans.

Veel zal de komende jaren afhangen van de verdere groei van het cloud-segment waar Microsoft alvast een flitsstart heeft gemaakt. Maar deze markt is nog jong en vol in ontwikkeling met veel concurrentie waaronder Amazon en Alphabet, die voor elk bedrijf een bedreiging vormen. Ook zonder de forse groei in de cloud is Microsoft een zeer sterk bedrijf, maar de huidige waardering is enkel te rechtvaardigen als de groei daadwerkelijk aanhoudt. Gelet op het huidige marktaandeel en de massale shift naar de cloud acht ik het bedrijf, ondanks de uitdagingen, in staat deze verwachtingen waar te maken.

door Luc Kroeze – www.beleggeninkwaliteit.com

.jpg)